Dans le paysage fiscal et patrimonial de 2026, une holding patrimoniale animatrice montée en SAS peut devenir un levier pour la transmission patrimoniale et l’optimisation fiscale lors de la cession de titres. Son efficacité dépend d’une structure juridique adaptée et d’une animation de groupe réelle. En 2026, les autorités renforcent le travail documentaire pour sécuriser les avantages et éviter les requalifications.

En bref

- Définition et rôle d’une holding animatrice au sein d’une SAS.

- Différences clés avec une holding passive.

- Avantages fiscaux: régime mère-fille, intégration fiscale, pacte Dutreil.

- Exigences de preuve d’animation et de conventions internes.

- Étapes de mise en œuvre et précautions juridiques pour organisation d’entreprise.

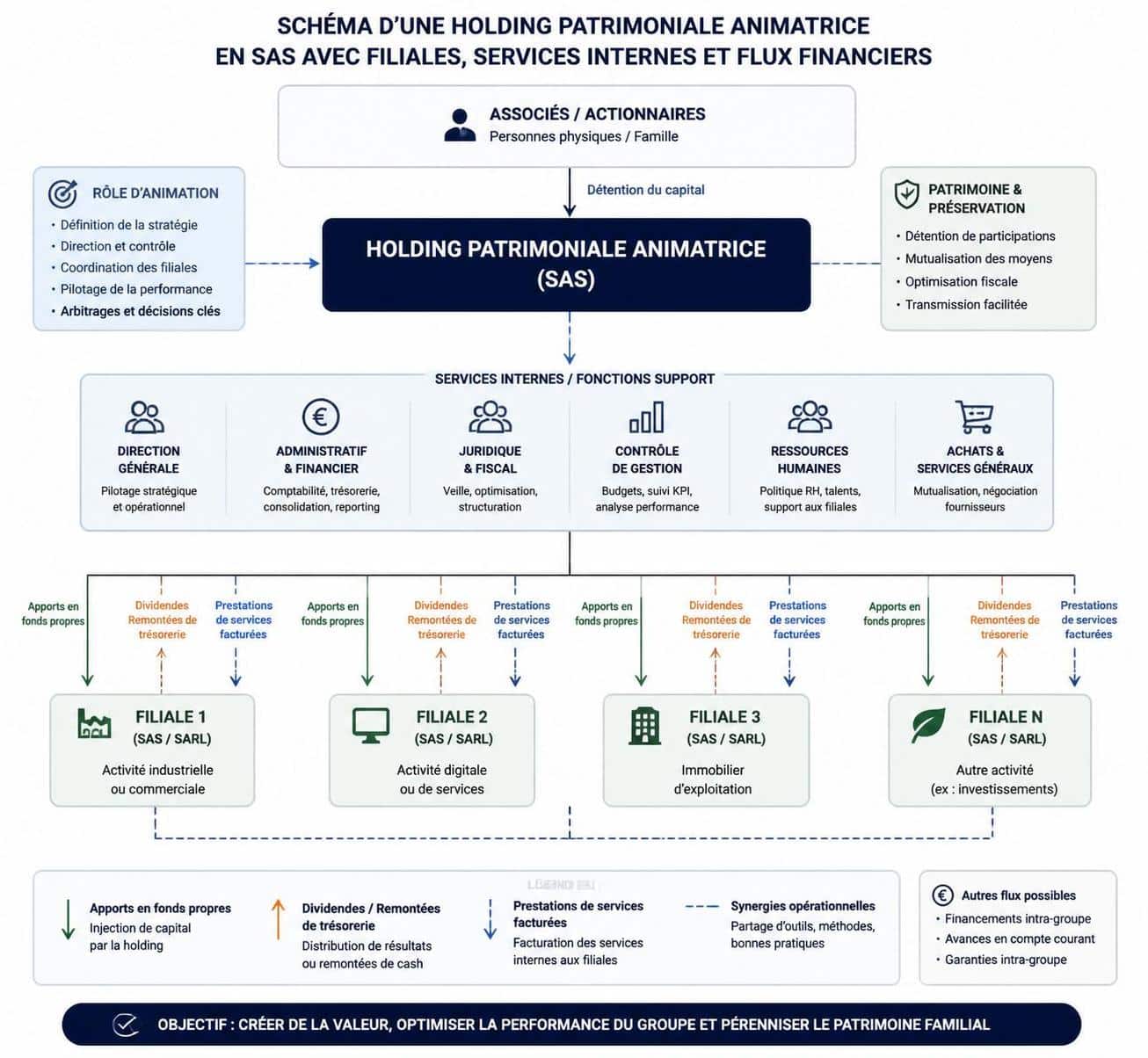

Holding patrimoniale animatrice en SAS : cadre et enjeux

La holding animatrice détient des participations et anime réellement les sociétés du groupe. En SAS, elle bénéficie d’une flexibilité de gouvernance et d’une capacité à optimiser l’organisation d’entreprise et les flux financiers.

La relation entre animation de groupe et rentabilités est délicate: elle peut ouvrir des régimes fiscaux favorables mais attire un examen prudent. Le contrôle effectif et les prestations facturées à prix de marché demeurent déterminants.

Points essentiels : animation active, contrôle effectif, prestations internes à prix de marché et preuve documentaire robuste.

Qu’est-ce qu’une holding animatrice et sa différence avec la holding passive ?

La holding animatrice ne se borne pas à détenir des titres: elle définit la stratégie et coordonne les filiales. Elle peut offrir des prestations internes (direction financière, RH, juridique, marketing) et exercer un contrôle effectif sur le groupe. A l’inverse, la holding passive se contente de portefeuille de participations et de la perception de dividendes.

La distinction conditionne le régime fiscal et les obligations de reporting. Une animation réelle et documentée est nécessaire pour préserver les régimes avantageux et éviter la requalification.

- Participation active à la conduite du groupe: stratégie, investissements, politique financière.

- Fourniture de prestations internes: administrative, comptable, financière, juridique, commerciale.

- Preuve d’animation: conventions, procès-verbaux, organigrammes, factures.

Constitution et structure juridique

La création d’une holding animatrice en SAS implique des choix précis qui influent sur la structure juridique et les bénéfices fiscaux. Le cadre SAS offre une grande souplesse pour organiser les droits de vote, les organes et les plafonds de participation.

Les formes alternatives existent mais imposent des contraintes différentes: SARL ou autres structures peuvent limiter la flexibilité, surtout pour l’animation de groupe et les prestations transverses.

Étapes et intégration pratique

- Choisir la forme juridique adéquate: SAS ou SASU est privilégiée pour sa souplesse; SARL est envisageable selon la gouvernance souhaitée.

- Rédiger un objet social adapté: prise de participations, animation, direction et contrôle des filiales, prestations.

- Constituer le capital: apports numéraires et/ou apports en nature (titres de filiales).

- Mettre en place les conventions d’animation et de prestations: formaliser les échanges internes.

- Désigner les dirigeants et structurer les organes de direction et de supervision.

- Dépôt du capital social et immatriculation: RCS, extrait Kbis et pièces justificatives.

- Anticiper les aspects fiscaux et sociaux: régime mère-fille, intégration fiscale, pacte Dutreil.

Pour approfondir, regardez ces ressources qui expliquent la distinction entre holding animatrice et holding passive et les enjeux d’optimisation fiscale autour de la cession de titres.

Pour enrichir la réflexion, une seconde ressource détaille les mécanismes d’optimisation fiscale et les modalités de cession de titres au sein d’un groupe.

Aspects fiscaux et risques de requalification

La holding animatrice peut bénéficier du régime mère-fille et de l’intégration fiscale sous condition de détention et de gestion réelles. Le pacte Dutreil rend possible une exonération partielle des droits de transmission sous certaines conditions.

Les charges liées à l’animation (salaires, loyers, intérêts d’emprunt) peuvent être déductibles si elles sont engagées dans l’intérêt du groupe et correctement justifiées. Toutefois, l’administration veille à éviter une requalification en holding passive qui pourrait remettre en cause ces avantages.

| Aspect | Option et conditions | Impact potentiel |

|---|---|---|

| Régime mère-fille | Exonération quasi totale des dividendes remontés par les filiales sous conditions de détention | Amélioration de la trésorerie du groupe |

| Intégration fiscale | ≥ 95 % du capital des filiales | Compensation bénéfices et pertes au sein du groupe |

| Pacte Dutreil | Engagement de conservation et détention | Exonération partielle des droits de transmission |

| Conventions d’animation | Rémunérées au prix du marché | Preuve de service et de contrôle; protection en cas de contrôle |

Processus opérationnel et pilotage du groupe

La réussite repose sur une centralisation efficace et une documentation solide. Le montage doit être pensé pour faciliter la transmission patrimoniale et assurer une gestion de participations cohérente entre filiales.

La gouvernance repose sur des conventions claires, une cadence de reporting et des mécanismes de concertation entre la holding et ses filiales.

- Mettre en place une politique de trésorerie et une convention de trésorerie entre la holding et ses filiales.

- Établir un reporting consolidé et des tableaux de bord opérationnels.

- Concevoir une stratégie de financement et d’investissement adaptée au groupe.

- Garantir la conformité fiscale et sociale par des procédures internes robustes.

- Préparer la transmission des titres en amont, notamment via des pactes et des règles de cession.

Exemples et bonnes pratiques

Exemple pratique: une société mère détient 100 % de deux filiales opérationnelles. Elle anime et centralise les services afin d’optimiser la gestion des flux et de faciliter la cession future des titres. Ce schéma est généralement accepté comme holding animatrice lorsque les conventions et les services sont réels et rémunérés.

À l’inverse, une holding qui ne participe pas à la gestion quotidienne et qui ne formalise pas d’animation s’expose à des risques de requalification et à la remise en cause des avantages fiscaux.

Bonnes pratiques et pièges à éviter

- Rédiger des conventions d’animation et de prestations documentées et à prix de marché.

- Conserver les procès-verbaux, organigrammes et tableaux de reporting démontrant l’animation.

- Anticiper l’éligibilité au pacte Dutreil et vérifier les conditions de détention.

- Éviter les objets sociaux trop restrictifs qui pourraient fragiliser la qualification d’animation.

- Évaluer régulièrement les coûts et bénéfices des différentes formes juridiques (SAS vs SARL).

FAQ

Qu’est-ce qui distingue une holding animatrice d’une holding passive ?

La holding animatrice participe activement à la gestion et à l’animation du groupe, tandis que la holding passive se limite à détenir des titres et à percevoir des dividendes.

Comment se rémunère une holding animatrice ?

Elle se rémunère au prix du marché pour les prestations fournies et peut percevoir des dividendes des filiales, conformément à ses droits de détention.

Quelles conditions pour bénéficier du pacte Dutreil ?

Détention et engagement de conservation sur une période minimale, avec une transmission progressive des titres dans le cadre familial ou d’entreprise.

Quel est l’impact fiscal si la holding opte pour l’intégration fiscale ?

Les bénéfices et pertes des sociétés du groupe se croisent pour limiter l’impôt global, sous condition de détention et de contrôle adéquats.