Ce dossier décortique le Pacte Dutreil transgénérationnel dans le cadre d’un réemploi après donation-partage avec soulte. Depuis le début de l’année 2026, la Loi de Finances renforce les conditions d’accès à l’exonération fiscale de 75 % sur les droits de mutation. L’objectif est clair: sécuriser la transmission d’entreprise tout en évitant les usages abusifs. Pour les familles entrepreneuriales, cela signifie repenser la répartition des actifs, la formation des dirigeants et la documentation indispensable. L’enjeu majeur reste la continuité de l’activité sans alourdir inutilement la facture fiscale. Les outils existent, mais leur mise en œuvre demande une préparation soignée et une gouvernance patrimoniale rigoureuse. Le prisme est désormais celui du monde réel: actes à signer, preuves à apporter, et mécanismes de réemploi bien anticipés.

Ce dossier met en lumière les évolutions, les points de vigilance et les stratégies de conformité possibles. Vous découvrirez comment l’engagement collectif et l’engagement individuel s’encastrent dans une logique de transmission d’entreprise durable. Le débat sur le réemploi après donation-partage avec soulte devient aussi une question de structuration: quelles valeurs resteront opérationnelles et éligibles? Comment éviter l’exclusion des actifs non professionnels? À travers des exemples concrets, des tableaux synthétiques et une checklist opérationnelle, vous verrez les impasses à éviter et les meilleures pratiques à adopter dès maintenant. Pour aller plus loin, des ressources spécialisées et des cas pratiques vous guideront dans vos choix.

- Pacte Dutreil demeure l’outil d’exonération fiscale sur 75 % de la valeur des titres transmis.

- La durée d’engagement individuel passe de 2 ans à 6 ans après transmission.

- Les actifs exclus et les conditions de substance se renforcent.

- Les attestations et les mécanismes de réemploi deviennent plus rigoureux.

- L’idée de Holding patrimoniale et pacte Dutreil clarifie le cadre; une autre ressource utile est accessible via Ressources sur la holding animatrice et réemploi.

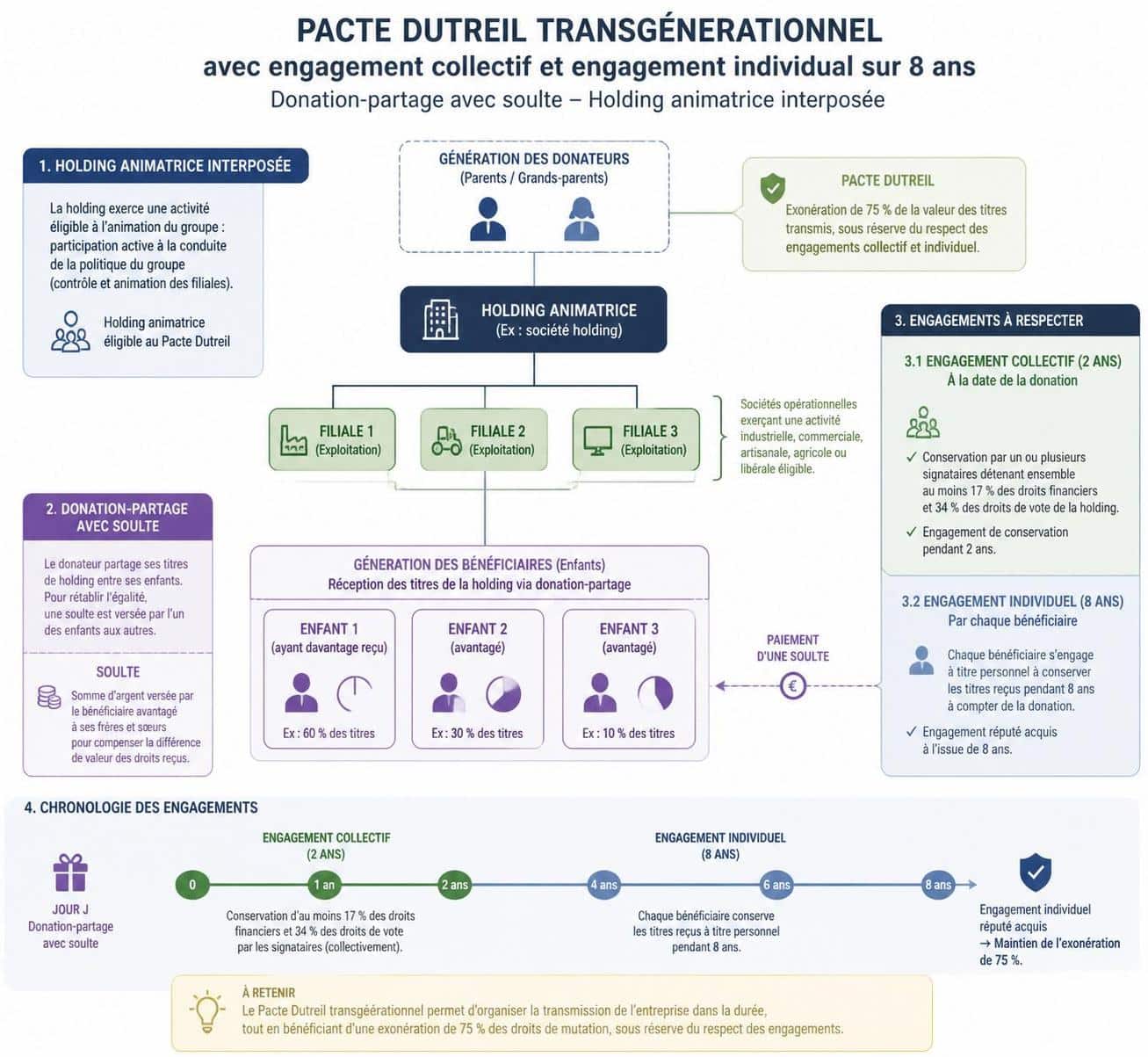

Pacte Dutreil transgénérationnel : architecture et LF 2026

Le Pacte Dutreil, codifié aux articles 787 B et 787 C du Code Général des Impôts, vise une exonération fiscale de 75 % sur les droits de mutation. Avant 2026, l’engagement conjuguait un volet collectif de conservation et un volet individuel. L’objectif restait de réduire l’assiette taxable tout en assurant la continuité opérationnelle. Depuis la LF 2026, la structure demeure, mais les conditions d’accès se durcissent sensiblement. L’administration attend davantage de preuves et de documentation pour valider l’exonération.

Le changement le plus marquant est l’allongement de la durée de l’engagement individuel. L’engagement passe de 2 à 6 ans, ce qui porte la durée totale à huit ans, incluant deux années d’engagement collectif. En pratique, l’héritier ou donataire doit conserver les titres pendant six années supplémentaires après l’expiration de l’engagement collectif. En cas de décès du bénéficiaire avant la fin, la question de la continuité peut entraîner la déchéance totale de l’avantage pour le cédant.

La LF 2026 clarifie aussi les actifs exclusifs à l’exonération. Sont expressément exclus les véhicules de tourisme, yachts, aéronefs personnels, bijoux et objets d’art, vins et alcools, ainsi que les logements non affectés exclusivement à l’activité professionnelle. La substance économique impose de ne retenir comme actif éligible que ceux affectés à l’activité professionnelle pendant au moins trois ans. Cette exigence vise à éviter les usages mixtes et les placements purement personnels.

La notion de holding animatrice est renforcée: elle doit démontrer une activité commerciale substantielle, avec prestations internes et participation active à la conduite du groupe. En pratique, cela se traduit par des procès-verbaux, des conventions internes, et un flux de prestations facturées entre la holding et les filiales. Le documentaire préalable est indispensable pour justifier le caractère animé et éviter une remise en cause du régime Dutreil lors d’un contrôle.

Un nouveau volet concerne les attestations. La société doit délivrer une attestation initiale certifiant le respect des conditions à la transmission. L’héritier ou donataire doit, sur demande, fournir une attestation intermédiaire. À l’expiration de l’engagement individuel, une attestation finale est exigible. L’ensemble s’inscrit dans une logique de traçabilité et de sécurité fiscale.

Éléments clés avant/après LF 2026

Avant LF 2026, l’engagement collectif durait 2 ans et l’engagement individuel 2 ans. Après LF 2026, l’engagement individuel passe à 6 ans et l’engagement collectif demeure à 2 ans. La durée globale est passée à 8 ans. Les actifs exclus et l’affectation professionnelle exigent davantage de rigueur. Les attestations deviennent triplées: initiale, sur demande et finale. Enfin, l’obligation de démontrer l’animation par une holding est plus stricte et mieux encadrée.

Tableau synthèse : avant vs après LF 2026

| Critère | Avant LF 2026 | Après LF 2026 |

|---|---|---|

| Durée engagement collectif | 2 ans | 2 ans |

| Durée engagement individuel | 2 ans | 6 ans |

| Durée globale | 4 ans | 8 ans |

| Actifs exclus | Liste détaillée, certains biens | Exclusions élargies et précisions renforcées |

| Affectation professionnelle | 3 ans (depuis acquisition) | 3 ans (inchangé mais renforcé) |

| Attestations | Initiale seulement | Initiale + sur demande + finale |

Checklist opérationnelle pour sécuriser la transmission Dutreil

- Réaliser un audit patrimonial préalable 2–3 ans avant la transmission.

- Identifier et séparer les actifs professionnels des actifs personnels.

- Documenter l’affectation professionnelle de chaque actif pendant au moins 3 ans.

- Mettre en place une holding animatrice avec preuves tangibles d’activité.

- Constituer et archiver les attestations (initiale, requises, finale).

Stratégies pratiques et cas concrets

Pour maximiser l’abattement fiscal sans perdre la continuité, certaines familles optent pour une donation-partage avec soulte. L’ajout de soulte peut être structuré sous forme d’apports à la holding, sous réserve du respect des conditions d’animatrice et de conservation. Dans ce cadre, la documentation doit démontrer clairement l’affectation et la gestion des titres au sein du groupe.

En parallèle, l’utilisation optimale de la réemploi après donation-partage exige une planification des flux de trésorerie et des cessions croisées. Le but est de préserver le droit à l’exonération tout en assurant la disponibilité des fonds pour les besoins opérationnels. Pour les retransmissions en cas de soulte, l’accord des cohéritiers et la clause de répartition deviennent décisifs.

Pour approfondir, consultez Holding patrimoniale et pacte Dutreil et découvrez aussi Ressources sur la holding animatrice et réemploi.

Tableau des conditions et actions recommandées

| Éléments | Actions recommandées | Impact sur l’abattement |

|---|---|---|

| Affectation professionnelle | Vérifier et documenter 3 ans d’affectation | Maintien de l’exonération |

| Engagement collectif | Constitution et dépôt des seuils | Base éligible mieux cadrée |

| Engagement individuel | Prévoir 6 ans et mécanismes de protection | Risque de déchéance en cas de cession |

Cas pratiques et ressources

Les montages de transmission avec dons entre ascendants et descendants peuvent bénéficier de l’application cumulée de l’article 790 CGI, sous conditions. Cela peut porter l’abattement total au-delà de 87,5 % lorsque les règles sont pleinement respectées, notamment si le donateur est jeune. Pour les groupements multi-niveaux, la holding doit démontrer une animation effective et durable.

Les apports en nature à une holding peuvent, sous certaines dérogations, ne pas remettre en cause l’exonération. Une documentation solide doit accompagner tout apport et les conditions de réemploi avec soulte nécessitent une anticipation de deux à trois ans.

FAQ

Le Pacte Dutreil s’applique-t-il aux donations en démembrement ?

Oui. L’exonération peut s’appliquer sous réserve que les droits de vote de l’usufruitier soient limités et que l’affectation des droits soit prévue dans les statuts avant la donation.

Qu’est-ce qu’une holding animatrice et comment prouver son animation ?

Il faut des conventions d’animation, des procès-verbaux de conseils, des factures internes et un organigramme démontrant la contribution active à la conduite du groupe.

Que faire si un actif n’est plus exclusivement affecté à l’activité ?

Il faut réaffecter formellement l’actif ou exclure la part non professionnelle. En cas de doute, demander une position écrite à l’administration.

La cession des titres pendant l’engagement individuel remet-elle en cause l’exonération ?

Oui: la déchéance est totale. Des exceptions existent pour les cessions entre cohéritiers ou lors d’opérations spécifiques, mais elles requièrent l’avis d’un professionnel.

Ce texte peut vous guider dans la planification de transmissions transgénérationnelles. Pour aller plus loin, faites appel à un cabinet spécialisé afin d’ajuster le plan en fonction de votre réalité. Les règles évoluent et exigent une approche adaptée à chaque structure.