Dans les startups françaises, le reverse vesting protège l’engagement des fondateurs en seed. Il s’insère souvent avec les BSPCE et le Plan AGA pour sécuriser l’équipe et la valeur créée. Cet article éclaire les mécanismes, les enjeux et les bonnes pratiques pour 2026.

En bref

- Reverse vesting = acquisition progressive des droits en fonction de l’implication des fondateurs.

- Les BSPCE restent l’instrument clé pour l’actionnariat salarié dans les Startups françaises.

- La compatibilité avec le Plan AGA dépend des clauses et du calendrier de vesting.

- La cap table doit être à jour et traçable, idéalement via des outils dédiés.

Reverse vesting pour fondateurs en seed français : compatibilité BSPCE et Plan AGA

Le reverse vesting associe la propriété des titres à l’engagement durable des Fondateurs. Les actions non vestées peuvent être rachetées si l’implication diminue. En contexte Seed, ce mécanisme se combine fréquemment avec les BSPCE et le Plan AGA pour sécuriser les parts et limiter le risque de dead equity.

Qu’est-ce que le reverse vesting et pourquoi il s’impose en seed

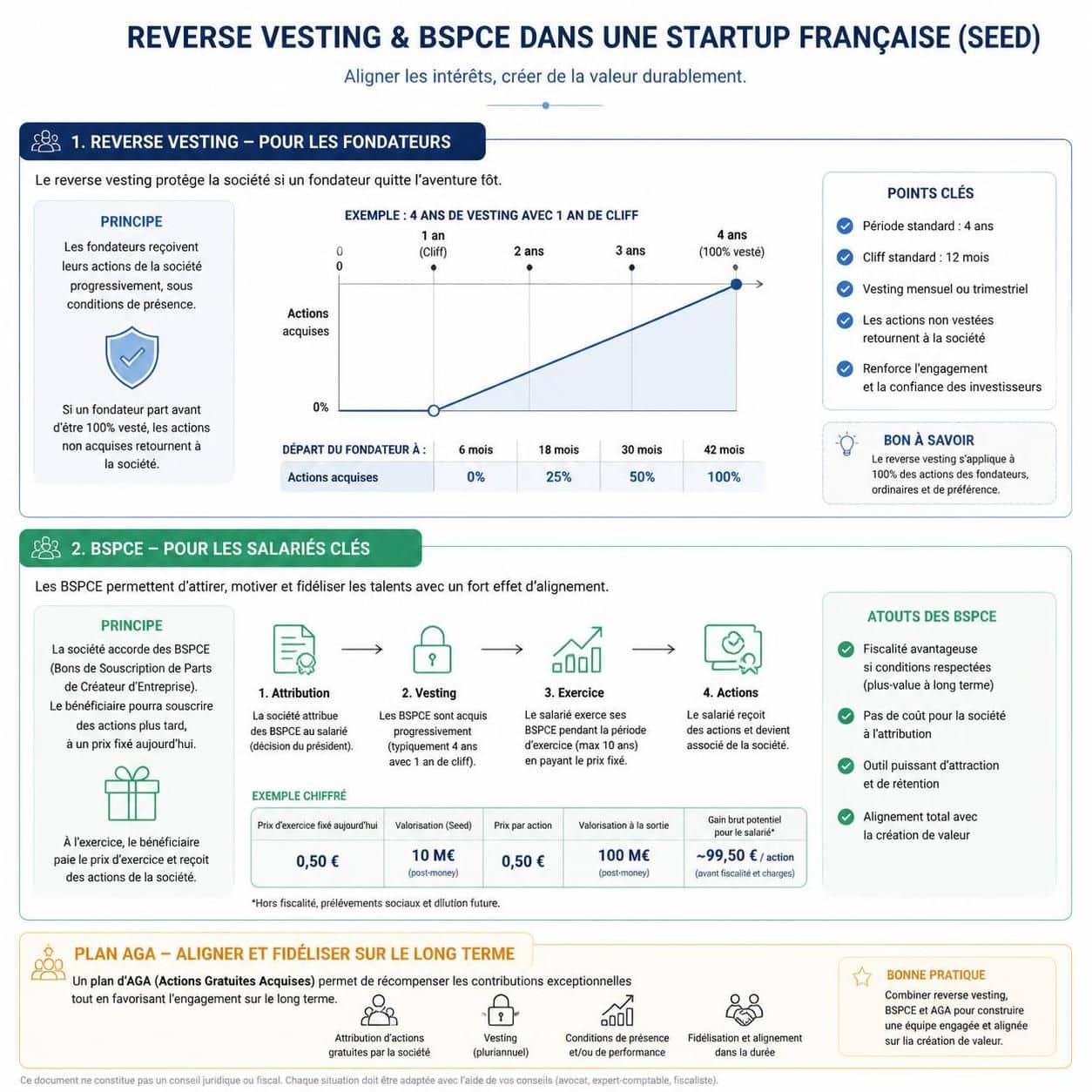

Le reverse vesting s’appuie sur un calendrier, typiquement sur quatre années, avec un cliff d’un an. Après le cliff, l’acquisition des droits se fait progressivement. En cas de départ avant la fin du calendrier, les actions non vestées peuvent être rachetées selon les clauses prévues.

Le calendrier courant prévoit une acquisition linéaire après le cliff. Cette structure évite une dilution excessive et aligne l’effort des fondateurs avec la création de valeur. Les clauses d’accélération peuvent s’appliquer en cas de changement de contrôle ou de départ forcé.

| Critère | Vesting | Reverse Vesting |

|---|---|---|

| Détention initiale des titres | Non | Oui |

| Acquisition progressive | Oui | Non |

| Public concerné | Salariés, dirigeants | Fondateurs |

| Conséquence du départ | Perte des droits non acquis | Rachat des titres non vestés |

| Support juridique | Plan d’attribution, management package | Pacte d’associés, promesses de cession |

Ce tableau illustre l’esprit des deux mécanismes. Le vesting motive les salariés; le reverse vesting protège les fondateurs et les investisseurs contre le dead equity.

Compatibilité avec BSPCE et Plan AGA

Les BSPCE visent exclusivement les Salariés et les dirigeants assimilés. L’imposition intervient lors de la cession des actions, et non à l’exercice. Le Plan AGA permet d’attribuer des actions gratuites et peut coexister avec des BSPCE selon les règles. Pour les fondateurs, le reverse vesting ajuste les droits acquis et peut cohabiter avec BSPCE et Plan AGA sous des conditions précises. L’harmonisation des calendriers et des mécanismes de rachat est le cœur de la compatibilité.

Dans la pratique, l’association de BSPCE et reverse vesting peut se traduire par des allocations BSPCE réservées aux fondateurs et employés, complétées par un Plan AGA pour récompenser d’autres collaborateurs, tout en préservant l’alignement fiscal et la cap table.

- Attribution et vesting des BSPCE pour les Salaries et dirigeants.

- Plan AGA: attribution gratuite d’actions avec cadre fiscal spécifique.

- Harmonisation des clauses good leaver et bad leaver pour éviter les litiges.

Pour les fondateurs, le reverse vesting peut se combiner avec des clauses d’accélération lors d’un changement de contrôle ou d’un départ prématuré. Régularité et clarté des règles dans le pacte d’associés et les statuts sont essentielles.

Notez que Regicap gère nativement les BSPCE pour les SAS françaises : attribution, vesting, exercice et dilution. Tout est tracé et accessible aux fondateurs, DAF et avocats. Cela facilite la gestion conjointe BSPCE et reverse vesting dans le cadre d’un Plan AGA.

Comment mettre en place le reverse vesting dans votre seed

- Définir clairement le calendrier de vesting (généralement 4 ans) et le cliff (souvent 12 mois).

- Préciser les conditions d’accélération (single ou double trigger).

- Établir les modalités de rachat des actions non vestées (prix et procédure).

- Rédiger le pacte d’associés et les promesses de cession croisées.

- Intégrer les clauses good leaver / bad leaver et leur impact financier.

- Établir une mise à jour régulière de la cap table et des registres.

Le point clé est la cohérence entre vesting, BSPCE et Plan AGA. Une documentation précise évite les contentieux et favorise les levées futures.

Regicap peut automatiser ces calculs et offrir une vue consolidée en temps réel de l’impact sur la dilution pour vos fondateurs, investisseurs et collaborateurs.

Bonnes pratiques et risques à anticiper

Écartez les clauses ambiguës sur le départ, le prix de rachat et les cas de good leaver/bad leaver. Sanctionner trop lourdement un bad leaver peut bloquer des opérations futures. Préparez une clause d’accélération adaptée à votre contexte (single ou double trigger).

- Clarté sur le statut des droits de vote pendant le vesting.

- Coordination entre statuts et pacte d’associés pour éviter les contradictions.

- Examen fiscal préalable pour éviter des requalifications risques fiscaux.

- Traçabilité complète dans la cap table et le registre des mouvements de titres.

Pour aller plus loin, un accompagnement juridique spécialisé en venture capital est fortement recommandé afin d’éviter les litiges potentiels lors de départs ou d’opérations de financement.

Exemple concret et implications fiscales

Considérons un fondateur détenant 1 000 actions sous reverse vesting sur 4 ans avec un cliff de 12 mois. Après 24 mois, 62,5 % des droits peuvent être acquis selon le calendrier, selon les modalités prévues. Les actions non vestées restent susceptibles d’être rachetées selon le pacte, avec un prix fixé par accord (généralement proche de la valeur de marché pour good leaver et parfois décoté pour bad leaver).

En parallèle, les BSPCE et Plan AGA ajoutent des vecteurs de rémunération et de fidélisation. Le cadre fiscal retenu informe le moment et le montant de l’imposition lors de la cession. Une démarche anticipée évite les surprises lors des levées successives et assure une meilleure lisibilité pour les investisseurs.

Les enjeux pratiques pour les fondateurs et les investisseurs

Le reverse vesting permet d’éviter le dead equity et protège la gouvernance. Il offre une incitation durable et rassure les investisseurs sur la stabilité de l’équipe dirigeante. L’intégration du BSPCE et du Plan AGA doit rester flexible et cohérente avec le calendrier de vesting et les règles de rachat.

FAQ

Qu’est-ce que le reverse vesting et quel est son intérêt en seed ?

Le reverse vesting lie l’acquisition des droits à l’engagement des fondateurs sur le long terme. Il évite le dead equity et assure une répartition du capital conforme à l’implication réelle.

Comment BSPCE et Plan AGA interagissent-ils avec le reverse vesting ?

Les BSPCE ciblent les salariés et dirigeants, et le Plan AGA peut coexister avec eux selon les règles. Le reverse vesting sécurise les droits des fondateurs tout en harmonisant les attributions avec BSPCE et Plan AGA, via un calendier clair et des clauses de good/leaver.

Quelles sont les étapes clés pour mettre en place ce dispositif ?

Définir vesting et cliff, rédiger pacte d’associés, prévoir accélérations éventuelles, mettre en place le rachat des actions non vestées et assurer la traçabilité cap table. Consulter un avocat spécialisé est conseillé.

Quid des risques fiscaux avec reverse vesting ?

La qualification du départ et le prix de rachat peuvent influencer la fiscalité. Une analyse en amont est nécessaire pour éviter des requalifications et des charges inattendues lors de la cession.