En bref

- Convention intra-groupe: cadre juridique qui organise les prestations entre sociétés d’un même groupe et vise à prévenir la requalification en acte anormal de gestion.

- Pour éviter les risques, il est essentiel de documenter les services, d’éviter le « double emploi » avec les fonctions de dirigeant et de respecter les règles de prix de transfert.

- Le contrôle fiscal est attentif à la documentation fiscale et à la cohérence entre prestations et contreparties.

- Les pratiques doivent être transparentes vis-à-vis des autorités et appuyées par des pièces contractuelles, statuts, échanges écrits et preuves de services rendus.

- La jurisprudence récente rappelle l’importance d’éviter tout acte anormal de gestion lié à un cumul avec les fonctions dirigeantes.

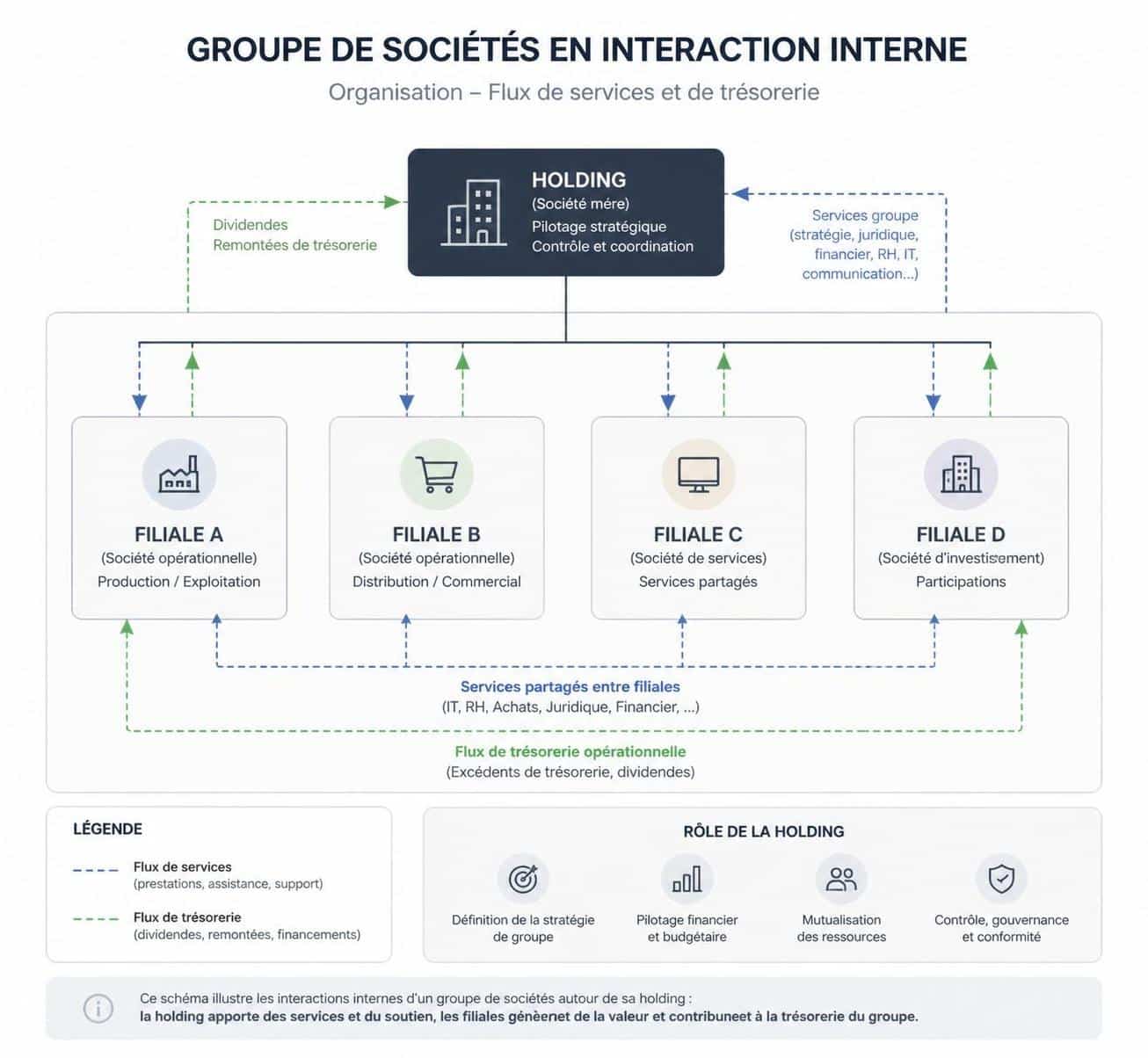

En 2018, selon l’Insee, la France comptait plus de 132 000 groupes de sociétés. Ce chiffre a ensuite évolué à mesure que les entrepreneurs privilégiaient la mutualisation, la simplification de la gestion et l’optimisation fiscale au sein des groupes. Les Groupes se forment autour d’une holding et de filiales, et leur organisation s’est démocratisée, notamment parmi les petites et moyennes structures. Aujourd’hui, ces organisations constituent l’essentiel du paysage entrepreneurial et s’appuient sur diverses conventions pour structurer l’administration, le juridique, la fiscalité, la comptabilité et l’informatique.

Convention intra-groupe et gestion d’entreprise : cadre et enjeux

La convention intra-groupe est un instrument privilégié pour coordonner les activités entre la société mère et ses filiales. Elle peut prendre des formes variées, allant d’un accord libre à une convention écrite détaillée. Son objectif est d’organiser des prestations de services tout en préservant l’intérêt supérieur du groupe et en évitant le risque d’un acte anormal de gestion.

Les conventions existent notamment pour :

Les différents types de conventions intra-groupe

- Convention libre: forme flexible couvrant les actes courants; sa valeur réside dans la précision des éléments justifiant l’objet, l’utilité et les conditions économiques en cas de contrôle.

- Convention de trésorerie ou omnium: centralisation des flux financiers du groupe afin de limiter la dépendance bancaire et d’optimiser les coûts financiers.

- Convention d’assistance: mutualisation de prestations administratives, financières, comptables, juridiques et de gestion; peut être étendue à des sociétés non liées, mais doit être écrite et bien justifiée.

- Convention d’intégration fiscale: permet d’éviter la double imposition entre la société mère et les filiales, sous conditions strictes et selon des mécanismes vertical ou horizontal.

- Convention d’abandon de comptes courants (avec clause de retour à meilleure fortune): aide une filiale en difficulté en abandonnant des créances, avec possibilité de récupération future si la situation s’améliore.

Cadre fiscal et risques associés

La pratique des prestations de services intra-groupe peut être utile, mais elle est scrutée par le fisc. Le juge administratif insiste sur le fait que les conventions de management fees ne doivent pas faire double emploi avec les fonctions de dirigeant. L’arrêt rendu par la Cour administrative d’appel de Paris en 2023 met en lumière que la contrepartie doit être réelle et distincte des missions du dirigeant dans le cadre des sociétés parties au contrat.

Dans ce contexte, les principales précautions concernent la démonstration de l’effectivité des services, l’absence de rémunération excédentaire et la nature des prestations. La logique est d’éviter que des activités d’animation ou de direction ne soient imputées indirectement à la société bénéficiaire via une convention de service, ce qui déclencherait une requalification en acte anormal de gestion.

Pour sécuriser ces mécanismes, il faut s’appuyer sur des preuves concrètes avant et après la mise en œuvre: contrats, statuts, échanges écrits et éléments démontrant que les prestations sont distinctes des fonctions dirigeantes. Cela s’inscrit dans une approche de bonne foi et de traçabilité des flux, afin d’éviter les risques de redressement liés au prix de transfert et à la documentation fiscale.

Pour approfondir, nos avocats peuvent échanger avec vous lors d’un rendez-vous en présentiel ou en visio. Prenez rendez‑vous sur agn-avocats.fr.

Les praticiens notent que la prudence est de mise et que l’identification précise des bénéficiaires et des prestations est cruciale, surtout lorsque des services d’animation peuvent être mal perçus comme des fonctions de direction déléguées.

Tableau synthèse : conventions intra-groupe et risques associés

| Type de convention | Objectif principal | Points de vigilance | Documentation requise |

|---|---|---|---|

| Convention libre | Renseigner les actes courants et l’activité ordinaire du groupe | Justifier l’objet, l’utilité et les conditions économiques; éviter le double emploi | Contrats, échanges écrits, description des services rendus |

| Convention de trésorerie | Centraliser la trésorerie et optimiser les coûts financiers | Gestion des flux et maturités; lien avec les placements et les risques | Procédures de centralisation, relevés de flux et contrats de prestations |

| Convention d’assistance | Mutualisation des services (administration, juridique, etc.) | Éviter le cumul avec des fonctions dirigeantes et démontrer l’effectivité | Descriptions des prestations, plannings, factures détaillées |

| Convention d’intégration fiscale | Optimiser la fiscalité du groupe via une imposition unique | Conditions d’éligibilité et cohérence avec les résultats consolidés | Règles d’intégration, états consolidés, justificatifs fiscaux |

| Abandon de comptes courants | Reconstitution des capitaux propres en cas de difficultés | Clause de retour à meilleure fortune et suivi des besoins | Clause écrite, états financiers, négociation de conditions |

En pratique, la clé réside dans une approche documentaire solide et une traçabilité complète des prestations. Le réseau inter-entreprises doit s’appuyer sur des pièces probantes et des échanges écrits qui démontrent une contrepartie réelle et adaptée au service rendu.

Nos avocats restent à votre disposition pour analyser votre organisation et sécuriser vos conventions intragroupe. Contactez-nous: contact@agn-avocats.fr ou 09 72 34 24 72.

- Vérifier l’existence d’un objectif économique clair et l’absence de multiplexité entre la gestion et les prestations.

- Documenter chaque service avec une description précise et des critères de performance mesurables.

- Conserver une documentation fiscale robuste et cohérente avec les règles de prix de transfert.

Qu’est-ce qu’une convention intra-groupe et pourquoi elle est importante ?

Il s’agit d’un accord organisant les prestations entre les sociétés d’un même groupe. Elle permet de sécuriser la gestion et d’éviter la requalification en acte anormal de gestion lorsque les services rendus et les contreparties sont clairement définis et documentés.

Comment prévenir une requalification fiscale lors d’un contrôle ?

En capitalisant sur une documentation fiscale rigoureuse, une description précise des services, des preuves de prestations effectives et une séparation claire entre les fonctions de direction et les prestations facturées.

Quels éléments éviter pour ne pas créer un double emploi avec les dirigeants ?

Éviter que les prestations de services couvrent les fonctions qui relèvent normalement du dirigeant et démontrer que les prestations sont distinctes des responsabilités de gestion.

Les conventions intragroupe impactent-elles le contrôle fiscal ?

Oui. Une convention mal rédigée ou insuffisamment justifiée peut attirer l’attention des autorités et conduire à des redressements, notamment sur les montants déductibles et les règles de prix de transfert.