Le pacte d’actionnaires organise les relations entre associés et prépare les transitions de capital avant que les tensions n’éclosent. Pour les PME familiales comme pour les startups en croissance, il fixe qui décide, comment, à quel prix et selon quelles méthodes de valorisation. En cas de cession, de levée de fonds ou de désaccord, c’est le pacte qui détermine si la transition se fait sans conflit ou en contentieux. En 2026, les enjeux se jouent sur la précision des mécanismes de sortie et la lisibilité du cadre juridique France/Suisse, afin de protéger les minoritaires et d’éviter les blocages.

En bref

- Le pacte d’actionnaires complète les statuts en organisant gouvernance, transmissions et clauses de sortie.

- La clause de tag-along, ou sortie conjointe, protège les minorité protégé lors d’une vente par le majoritaire.

- La tag-along partielle autorise une sortie partielle selon des conditions et une répartition de titres précise.

- Lors d’une offre concurrente, le déclenchement et les conditions de sortie doivent être clairement définis.

- Le cadre fiscal, France vs Suisse, influe sur le montant net après cession et les stratégies de négociation.

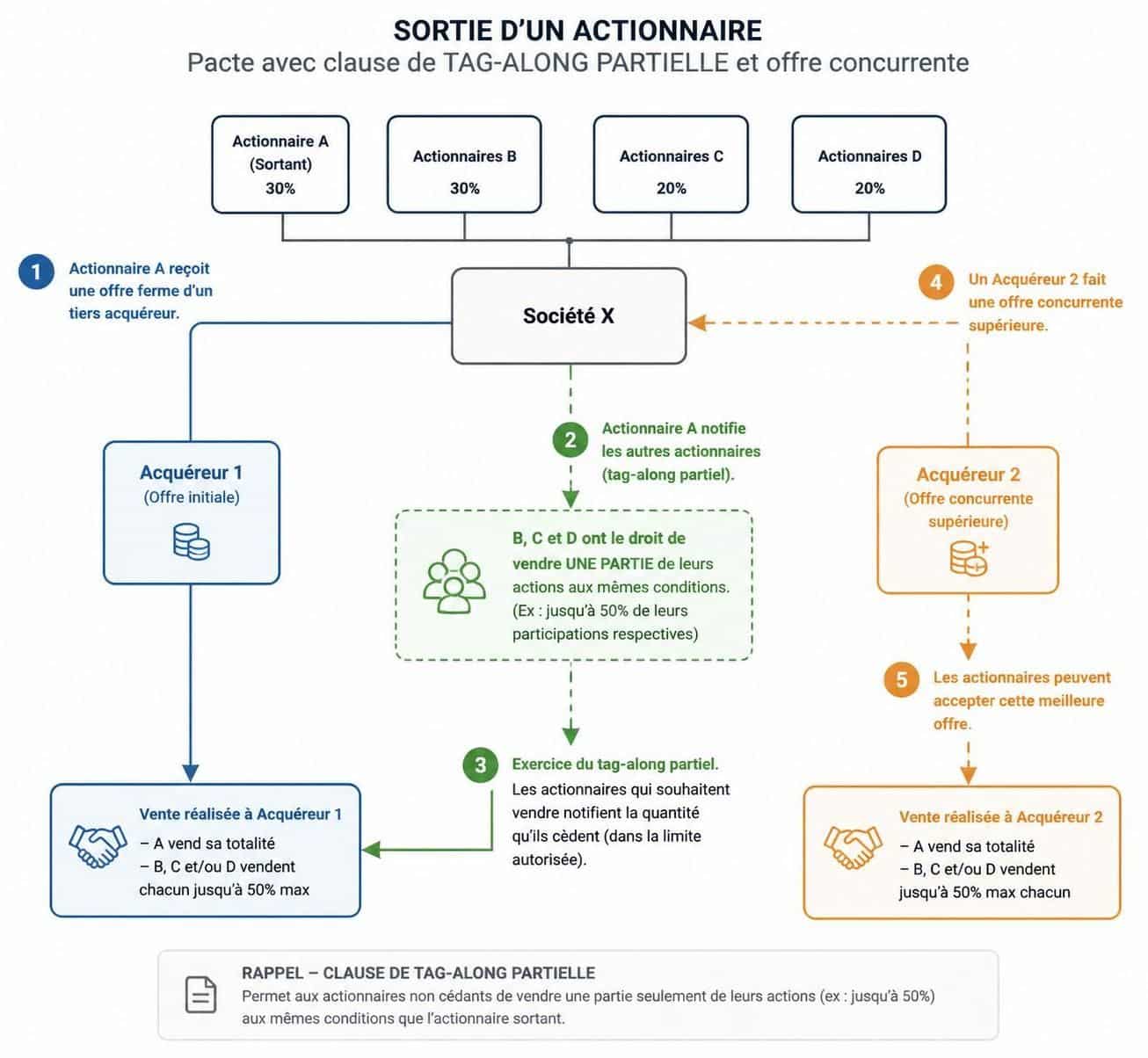

Sortie de pacte d’actionnaires par offre concurrente : jeu de la clause de tag-along partielle

Origine et cadre juridique de la clause tag-along partielle

La notion de tag-along vient des pratiques anglo-saxonnes et s’est fortement implantée en France avec le développement du capital-risque. En Suisse, le cadre reste en grande partie fondé sur le Code des obligations, où les clauses extrastatutaires engagent uniquement les signataires. Depuis 2023, la réforme du CO suisse renforce les mécanismes de sortie et clarifie les effets opposables selon que l’accord figure dans les statuts ou dans le pacte extrastatututaire. Dans les deux pays, drag-along et tag-along coexistent pour équilibrer les pouvoirs entre majoritaires et minoritaires. En 2026, ces règles continuent d’évoluer avec l’objectif de limiter les contentieux lors d’une offre publique d’achat ou d’une cession majeure.

Le pacte d’actionnaires, ou pacte d’associés dans une SARL/Sàrl, est strictement un accord privé et confidentiel. Il précise les mécanismes de valorisation et les conditions de sortie, tout en restant distinct des statuts qui restent publics et opposables aux tiers lorsqu’ils portent sur des transferts significatifs.

Comment s’articule la clause de tag-along partielle dans le pacte d’actionnaires

La clause de tag-along partielle permet à des actionnaires minoritaires d’intégrer une cession à hauteur d’une proportion déterminée. Le prix et les conditions doivent être identiques à ceux appliqués au vendeur majoritaire, dans les limites fixées par le pacte et les statuts. Le déclenchement repose sur une offre d’achat ou une promesse de cession, et peut viser une partie du capital, sans obliger les minoritaires à quitter l’ensemble des titres.

Pour être efficace, le mécanisme doit préciser le seuil d’activation (par exemple, une offre portant sur plus de 50 ou 66 %), le nombre de titres éligibles, le délai de décision, les garanties et les éventuels ajustements (earn-out, sequestre, etc.). Une exécution équitable suppose que le minoritaire entre dans la transaction dans des conditions économiquement identiques à celles du majoritaire.

Le point clé est la clarté: plus le dispositif est objectif, moins le risque de contentieux est élevé. À défaut, les tribunaux mobilisent des expertises et réécrivent rarement le pacte, mais tracent les contours de l’interprétation contractuelle et des preuves nécessaires.

Mécanismes de valorisation et droit de sortie: comment fixer le prix en 2026

Trois approches coexistent pour établir la valeur des titres lors d’un droit de sortie ou d’une cession:

- Prix fixe ou prix plancher déterminé à la signature. Sécurité maximale, mais risque d’être dépassé par l’évolution de la société.

- Formule de valorisation prédéfinie. Exemple classique: Valeur des fonds propres = EBITDA moyen × multiple – DFN + trésorerie excédentaire. Le calcul doit préciser l’EBITDA normalisé et la source du multiple.

- Expert indépendant désigné par les parties ou par le juge. Utile en cas de désaccord sur l’application de la formule prédéfinie ou sur la valorisation effective.

En pratique, il est courant de combiner une méthode prédéfinie et une clause d’expert afin de trancher rapidement les cas d’incertitude. En Suisse, la référence à la méthode des praticiens, avec un taux CSI publié, peut aussi être pertinente pour les PME.

Cadre fiscal et implications transfrontalières (France vs Suisse)

En France, les plus-values de cession de titres par des personnes physiques résidentes sont soumises au PFU à 30 % (12,8 % IR + 17,2 % prélèvements sociaux), avec des régimes d’exonération spécifiques pour les dirigeants de PME. En Suisse, les gains réalisés sur des titres détenus en fortune privée bénéficient d’une exonération. Pour les actifs en fortune commerciale, la plus-value est imposable selon les règles ICC/IFD. Cette divergence influence les discussions de sortie lorsque le pacte traverse les frontières ou implique des investisseurs étrangers.

| Aspect | France | Suisse |

|---|---|---|

| Cadre juridique | Code civil (art. 1128, 1843-4 C.civ.) | Code des obligations; clauses extrastatutaires vs statutaires |

| Opposabilité | Clauses dans les statuts et pactes opposables aux tiers | Contraintes selon que la clause est statutaire ou extrastatututaire |

| Fiscalité de la sortie | PFU 30 % pour les particuliers | Exonération gains en capital sur fortune privée |

| Impact sur la négociation | Prises en compte des règles fiscales et des options d’exonération | Référence aux méthodes praticiens et à l’interprétation contractuelle |

Cas concrets et conseils pratiques

Cas 1 (France – SAS tech)

Trois fondateurs (70 %) et un investisseur VC (30 %) signent un pacte d’actionnaires. L’indice EBITDA normalisé sur trois ans sert à calculer une valeur indicative, et le drag-along est déclenché si une offre dépasse un seuil défini. Le tag-along partiel permet aux fondateurs d’accompagner une sortie sous les mêmes conditions pour une partie des titres, avec un price-protect et une clause ROFR préexistant.

Cas 2 (Suisse – Sàrl industrielle)

Une PME avec M. X (60 %) et Mme Y (40 %) voit sa valeur estimée par la méthode des praticiens, complétée par une clause d’expert si nécessaire. Le droit de sortie s’active via une ROFR et le mécanisme prévoit une sortie partielle proportionnelle à chaque participant, avec des conditions de prix et de garanties préétablies.

Checklist et conseils pratiques

- Disposer du pacte et de toutes annexes, ainsi que des statuts actualisés.

- Rassembler les communications sur le projet de vente: LOI, promesse, lettres d’intention, offres.

- Anticiper les éléments financiers: cap table, prix proposé, garanties, earn-out, séquestre.

- Vérifier l’alignement entre pacte et statuts (agrément, preemption, cessions).

- Préparer la démonstration de la valeur et des droits des actionnaires pour éviter les surprises.

Ce qu’il faut faire immédiatement si le majoritaire vous écarte

Mettre les pièces au clair et agir rapidement. Dossier utile: statuts, pacte, annexes, échanges sur le prix et les garanties, cap table, procès-verbaux, et éléments montrant un transfert direct ou indirect du contrôle.

Solutions possibles: exécution en nature, demande d’expertise de prix, mesures d’urgence, ou recours sur les clauses précises du pacte et du droit applicable.

Pour approfondir, voici deux ressources vidéo utiles sur le sujet et les mécanismes d’exécution des clauses de sortie.

Les éléments clés à connaître autour de la sortie de pacte d’actionnaires

La différence entre tag-along et drag-along

Le tag-along protège les minoritaires en leur permettant de suivre la vente sous les mêmes conditions. Le drag-along, en revanche, peut obliger les minoritaires à céder si le majoritaire organise une cession de contrôle. Ces mécanismes se complètent pour sécuriser les parties tout en évitant les blocages.

Mix et exécution: comment éviter les pièges courants

La précision est clé: décrire la définition du transfert, le champ d’application et les pièces nécessaires pour prouver l’opération. Éviter les clauses trop vagues qui déportent l’évaluation vers rôles judiciaires. Dans les cas transfrontaliers, harmoniser les règles fiscales et les droits des actionnaires est essentiel pour limiter les contentieux.

Qu’est-ce qu’un pacte d’actionnaires et pourquoi est-il utile ?

C’est un accord privé qui organise les relations entre actionnaires et prévoit les conditions de gouvernance, de valorisation et de sortie. Il vise à prévenir les conflits et à sécuriser les investissements.

Qu’est-ce que la clause de tag-along partielle ?

C’est une variante qui permet à des actionnaires minoritaires de sortir proportionnellement lors d’une cession du majoritaire, aux mêmes conditions et prix, dans des limites préétablies par le pacte.

Comment déclenche-t-on une sortie en cas d’offre concurrente ?

Le déclenchement dépend du mécanisme prévu: offre d’achat, promesse de cession ou transfert de contrôle. Le pacte précise le seuil, le prix et les garanties, et peut obliger l’ouverture de la vente dans les mêmes conditions au minoritaire.

Quelles sont les différences fiscales France vs Suisse à la sortie ?

En France, les plus-values se situent sous PFU à 30%. En Suisse, les gains en capital sur fortune privée sont exonérés. Cette divergence influence la structuration et les négociations cross-border.