En bref :

- Le réemploi est la condition du maintien du report d’imposition en apport-cession.

- À partir du 1er janvier 2026, le seuil de réinvestissement passe en pratique à 70 % et peut monter à 80 % selon les dispositions finales.

- Le délai de réemploi s’allonge à 3 ans et la durée de conservation passe à 5 ans avec le nouveau régime.

- L’immobilier est exclu du réemploi en 2026; les autres activités restent éligibles sous conditions.

- La purge au décès disparaît: les héritiers portent l’impôt latent.

- Les actifs éligibles incluent FCPR, FPCI, SLP et des titres de sociétés exerçant une activité éligible.

- Un mauvais réemploi entraîne la taxation immédiate de la plus-value et des pénalités éventuelles.

Ouverture rapide sur l’apport-cession 150-0 B ter et le seuil de réinvestissement

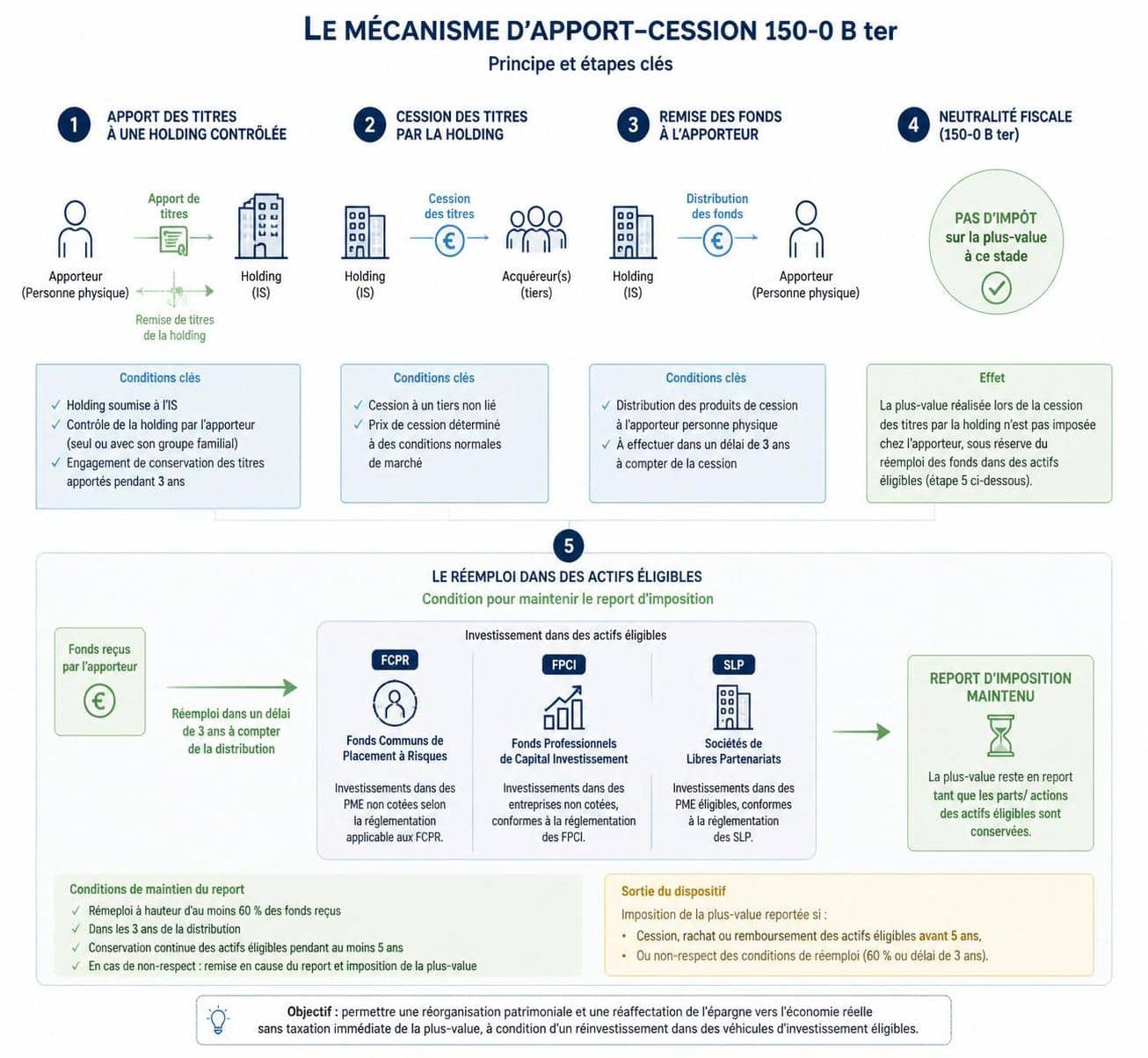

Dans une opération d’apport-cession, la plus-value peut être placée en report d’imposition grâce à une holding contrôlée. Pour que ce report demeure, le produit de cession doit être réinvesti dans des actifs éligibles, conforme à l’article 150-0 B ter du CGI. Le mécanisme évolue en 2026, renforçant le rôle du réinvestissement économique dans le capital-investissement. Cette dynamique implique une planification rigoureuse des flux et des choix d’investissement afin d’éviter une taxation automatique de la plus-value et des pénalités potentielles.

Le chapitre qui suit détaille les conditions de réemploi, les actifs admissibles, les exclusions et les étapes pratiques pour rester conforme. À chaque étape, des exemples concrets aident à anticiper les enjeux fiscaux et patrimoniaux liés au 150-0 B ter.

Apport-cession 150-0 B ter : réemploi et seuil de réinvestissement dans le capital-investissement

Qu’est-ce que le réemploi 150-0 B ter ?

Le réemploi consiste à réinvestir une partie du produit de cession dans des actifs éligibles pour préserver le report d’imposition.

Le mécanisme s’applique lorsque l’apport est suivi d’une cession par la holding, dans laquelle la plus-value est reportée sous condition d’un réinvestissement ciblé dans le cadre du capital-investissement.

Le mécanisme d’apport-cession et le report d’imposition

La structure courante est: apport des titres à une holding contrôlée, cession ultérieure des titres par la holding, puis report d’imposition sur la plus-value réalisée lors de la cession. Le maintien du report dépend du réinvestissement économique dans des actifs éligibles et du respect des délais et de la conservation.

Conditions du réemploi : taux, délais et conservation

| Élément | Avant 2026 | À partir de 2026 |

|---|---|---|

| Taux de réinvestissement | 60 % | 70 % (peut atteindre 80 % selon le PLF final) |

| Délai de réinvestissement | 2 ans à compter de la cession | 3 ans à compter de la cession |

| Durée de conservation des actifs | 1 an minimum | 5 ans minimum |

| Exclusion immobilière | Non exclus | Oui, exclusion des activités immobilières |

Actifs éligibles au réemploi

Les réinvestissements peuvent porter sur des FCPR, FPCI, SLP ou des titres de sociétés exerçant une activité éligible. Le cadre autorise aussi des investissements indirects via une holding intermédiaire, offrant une certaine souplesse.

Exclusions et activités non éligibles

L’immobilier est exclu à partir de 2026. Sont aussi non éligibles les activités purement de gestion de patrimoine et certains domaines sans lien opérationnel avec une activité productive.

Exemple chiffré de réemploi

Supposons une cession net de 500 000 €. Le seuil minimum à réemployer est alors 300 000 € (60 %). Dans le cadre du nouveau régime, ce seuil serait de 350 000 € (70 %).

La holding peut investir 320 000 € dans un FCPR éligible et conserver les parts au moins un an. Le timing et les cautions documentaires restent essentiels pour éviter une remise en cause du report.

Les étapes pour réaliser un réemploi conforme

- Calculer le produit net de cession et appliquer le taux minimum.

- Vérifier le délai écoulé et programmer l’investissement avant l’expiration du délai.

- Choisir des actifs éligibles et vérifier les quotas (50 % depuis 2024).

- Réaliser le réemploi et documenter scrupuleusement (attestations, bulletins, contrats).

- Conserver les justificatifs et déclarer correctement les informations liées au réemploi.

Sanctions en cas de non-respect

Le non-respect entraîne la taxation immédiate de la plus-value selon le PFU, avec des pénalités éventuelles. Seule la partie non réinvestie est imposée si le seuil n’est pas atteint.

Évolutions 2026 : ce qui change

Le PLF 2026 introduit un seuil plus élevé et un délai plus long. Les opérations réalisées après 2025 entrent dans le nouveau cadre. Les règles de purge au décès évoluent également.

Pour aller plus loin et ressources

La planification fiscale et les dispositifs de défiscalisation restent des axes clés. Consultez les ressources officielles pour les textes loi fiscale et les fiches pratiques.

Checklist réemploi 150-0 B ter

- Calculer le produit de cession et le taux applicable.

- Respecter le délai et la conservation imposés.

- Choisir des actifs éligibles (FCPR, FPCI, SLP, titres d’activités éligibles).

- Assurer le respect des quotas d’actifs éligibles (50 %).

- Constituer les pièces justificatives et attester le réemploi dans la déclaration.

Pour approfondir, une seconde vidéo complète le sujet et illustre les flux entre apport, cession et réemploi.

Éléments pratiques et points-clefs

Le dispositif 150-0 B ter reste un levier puissant pour optimiser la fiscalité lors d’une cession d’actions via une holding. Toutefois, le réemploi n’est pas une exonération. Il s’agit d’une condition nécessaire pour préserver le report d’imposition.

Exemple chiffré récapitulatif

Une cession de 500 000 €. Le réemploi minimum est de 300 000 € sous l’ancien régime, et de 350 000 € sous le nouveau régime 2026. L’investissement dans un FCPR éligible doit être complété par une conservation conforme pour éviter la remise en cause du report.

Rappels utiles

- Le seuil de réinvestissement évolue avec le PLF 2026.

- Les actifs éligibles se recentrent sur le capital-investissement et s’écartent de l’immobilier.

- La purge au décès devient un point à considérer pour la planification successorale.

Qu’est-ce que le réemploi 150-0 B ter ?

Le réemploi est le réinvestissement du produit de cession dans des actifs éligibles afin de maintenir le report d’imposition.

Quel est le taux de réinvestissement en 2026 ?

Le taux minimum passe à 70 % (80 % selon les dispositions finales), contre 60 % auparavant.

Quelles activités restent éligibles après 2026 ?

Les activités opérationnelles dans le cadre du capital-investissement restent éligibles; l’immobilier est exclu.

Que se passe-t-il en cas de non-respect ?

La plus-value est immédiatement imposable au PFU, avec pénalités et intérêts selon les cas.