Le boni de liquidation peut surprendre les dirigeants et les associés d’une EURL lors d’une liquidation amiable. Lorsque les dettes sont réglées et que le capital social est remboursé, il peut rester un surplus appelé boni de liquidation. Ce montant est imposable et peut aussi être soumis à un droit de partage de 2,5 %. Comprendre le calcul, le régime fiscal et les options d’optimisation est crucial pour limiter la facture fiscale tout en respectant les règles en vigueur en 2026. Cet exposé rappelle les bases, illustre le calcul via un exemple concret et détaille les possibilités d’optimisation, notamment par la distribution préalable de dividendes ou l’utilisation d’une holding sous régime mère-fille.

- En bref : le boni de liquidation est le surplus après remboursement du capital et paiement des dettes. Il est généralement soumis au PFU (30 %) pour les personnes physiques, et peut être partiellement exonéré pour les sociétés sous certaines conditions. Des droits d’enregistrement de 2,5 % s’ajoutent à la charge fiscale globale. Une distribution préalable de dividendes et l’usage d’une holding peuvent en atténuer l’impact.

- La Liquidation amiable d’une EURL nécessite un compte courant d’associé créditeur qui peut influencer le montant du boni et son imposition.

- Des ressources utiles sur la planification financière et sur assurance vie et décès permettent d’anticiper l’optimisation patrimoniale autour de la liquidation.

Boni de liquidation amiable en EURL : traitement fiscal du compte courant d’associé créditeur

Qu’est-ce que le boni de liquidation ?

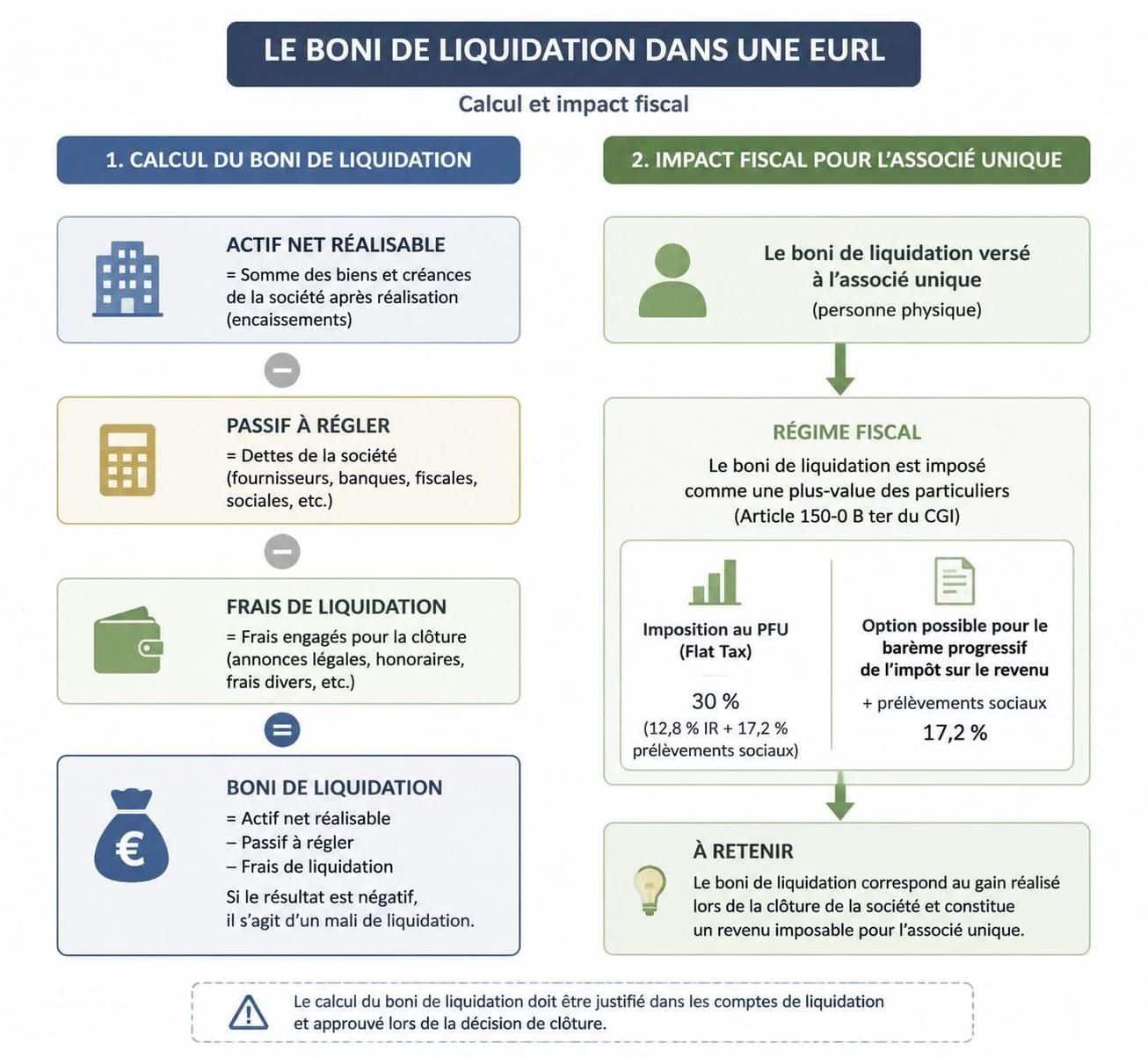

Lors de la dissolution d’une société, les actifs disponibles après le règlement des dettes et le remboursement du capital social constituent l’actif net. Si cet actif net dépasse les apports des associés, le surplus est appelé boni de liquidation. Autrement dit, il représente la plus-value réalisée sur l’investissement initial des associés.

Calcul et exemple pratique

La base est simple: Boni de liquidation = Capitaux propres – Capital social. Prenons un exemple concret: capital social = 10 000 €, actif net après dettes = 50 000 €, le boni s’élève à 40 000 €.

La répartition se fait au prorata des participations. Dans une société à deux associés, Pierre et Léa détiennent 51 % et 49 % du capital. Pierre récupère les 5 100 € de son apport et reçoit 40 000 × 51 % = 20 400 € de boni. Léa récupère ses 4 900 € et obtient 40 000 × 49 % = 19 600 € de boni.

Imposition du boni selon le profil de l’associé

Pour les associés personnes physiques, le boni est traité comme un revenu mobilière et soumis au PFU (flat tax) de 30 % (12,8 % IR + 17,2 % prélèvements sociaux). Exemple: Pierre perçoit 20 400 €; après impôt à la source, il reste 14 280 € (en plus du remboursement du capital).

Il est aussi possible d’opter pour le barème progressif de l’IR avec un abattement de 40 %, mais cette option est avantageuse surtout pour les tranches à zéro ou 11 %. Pour les titres acquis avant 2018, un abattement renforcé peut s’appliquer après 2 à 8 ans selon les conditions (jusqu’à 65 % après 8 ans).

Pour les associés personnes morales, le boni est intégré au résultat imposable de la société bénéficiaire et soumis à l’IS. Le régime mère-fille peut offrir une quasi-exonération si l’associé détient au moins 5 % du capital depuis plus de 2 ans.

Droits d’enregistrement et charges associées

Outre l’imposition, l’opération est accompagnée d’un droit de partage de 2,5 % calculé sur le montant total du boni et dû par la société lors de l’enregistrement du procès-verbal de liquidation. Exemple: boni 40 000 € → droit de partage 1 000 €.

Déclaration et mode de prélèvement

L’imposition est prélevée à la source par la société en liquidation. Le liquidateur calcule le PFU de 30 % et remplit le formulaire 2777-D. Le versement est effectué au Trésor Public dans le mois suivant la clôture. Le boni net d’impôt est versé à l’associé, mais le montant brut doit figurer sur la déclaration de revenus l’année suivante.

Quand et comment le boni est-il distribué ?

- Décision de dissolution et nomination d’un liquidateur.

- Règlement des dettes et collecte des créances.

- Réalisation des actifs et établissement des comptes de liquidation.

- Approbation des comptes et répartition du boni entre les associés.

- Clôture de la liquidation et radiation de la société.

Tableau récapitulatif de la fiscalité du boni

| Profil de l’associé | Imposition du boni | Taux effectif approximatif | Commentaires |

|---|---|---|---|

| Personne physique — PFU | 30 % (12,8 % IR + 17,2 % PS) + 2,5 % droit de partage | ≈ 32,5 % | Option par défaut, pas d’abattement |

| Personne physique — Barème progressif | IR après abattement 40 % + 17,2 % PS + 2,5 % | Variable | Intéressant si le taux marginal faible |

| Personne physique — Abattement renforcé | Barème IR après abattement 65 % + 17,2 % PS + 2,5 % | Variable | Titres acquis avant 2018 et détention >8 ans, PME |

| Société IS — droit commun | IS 25 % + 2,5 % droit de partage | ≈ 27,5 % | Régime normal, non exonérant |

| Société IS — régime mère-fille | IS sur 5 % réintégré + 2,5 % droit de partage | ≈ 1,25 % (efficacité) + 2,5 % | 95 % exonérés si condition remplie |

Pour comprendre les mécanismes et les choix possibles, prenez le temps d’examiner les options et les coûts globaux.

Des facteurs comme le compte courant d’associé créditeur ou débiteur influent sur le calcul du boni et sur les considérations de Régime fiscal et de Fiscalité d’entreprise.

Cas particuliers et points d’attention

La transmission universelle de patrimoine (TUP) peut éviter le boni et le droit de partage dans certaines filiales, sous conditions. Les déficits reportables sont perdus lors de la dissolution. La SCI et les choix IR/IS ont leurs propres implications. Enfin, le boni ne doit pas être confondu avec une plus-value de cession de parts.

Pour approfondir les détails financiers et juridiques, consultez ces ressources complémentaires:

– planification financière pour les trentenaires → planification financière

– assurance vie et décès → assurance vie et décès différences et bénéfices.

Règles d’optimisation du boni

- Distribution préalable de dividendes avant la dissolution pour diminuer le boni soumis à 2,5 %.

- Interposition d’une holding pour bénéficier du régime mère-fille sur le boni.

- Charges déductibles avant la clôture (honoraires, frais de remise en état, provisions pour risques).

- Étalement de la liquidation pour lisser les plus-values et optimiser le barème progressif.

Pour aller plus loin, l’anticipation est clé. L’équipe peut vous accompagner pour structurer ces options et limiter le coût global de la liquidation.

Cas particuliers et points d’attention supplémentaires

- Boni et TUP en cas de filiale détenue à 100 % par la société mère.

- Sort des déficits reportables et choix entre cession et liquidation.

- Important de distinguer boni et plus-value de cession de parts.

Le boni et mali de liquidation, quelle différence ?

Le boni est le surplus lorsque l’actif net dépasse les apports. Le mali est l’inverse et n’offre pas d’avantage fiscal.

Le boni est-il soumis aux cotisations sociales ?

Pour les associés physiques, le boni est soumis au PFU et aux prélèvements sociaux, pas aux cotisations sociales indépendantes.

Comment éviter le droit de partage de 2,5 % ?

Distribuer les réserves avant la dissolution ou recourir à une TUP dans certains cas peut en réduire l’impact.

Le boni d’une SCI est-il pareil ?

Le régime dépend de l’option IR ou IS; les règles de non-double imposition s’appliquent selon l’option choisie.