En 2026, le démembrement croisé des parts de SCI à l’IS attire pour optimiser la transmission et protéger le partenaire survivant. Mais l’administration observe attentivement les montages sans substance économique. Le démembrement peut réduire les droits de donation et faciliter la transmission patrimoniale. Néanmoins, il réclame des statuts clairs et un accompagnement notarial et fiscal. Le risque de requalification en abuse de droit peut surgir en cas d’artifice. Le choix entre SCI à l’IS et SCI IR influence les revenus, les amortissements et la transmission. Cet exposé détaille les mécanismes, les avantages et les risques, avec des repères concrets pour guider les décisions en 2026 et éviter les pièges.

En bref

- Démembrement croisé sépare usufruit et nue-propriété sur des parts de SCI.

- Il peut réduire les droits de donation et favoriser la transmission patrimoniale.

- Les statuts doivent être précis et l’opération accompagnée par un notaire et un expert-comptable.

- Le cadre fiscal de 2026 exige une vigilance constante vis‑à‑vis du contrôle fiscal.

- Le choix entre SCI à l’IS et SCI IR modifie les revenus et la fiscalité lors de la revente.

Pour approfondir, regardez aussi ce contenu complémentaire, puis revenez sur les points clés présentés ci‑dessous.

Le démembrement croisé : principes et mécanismes

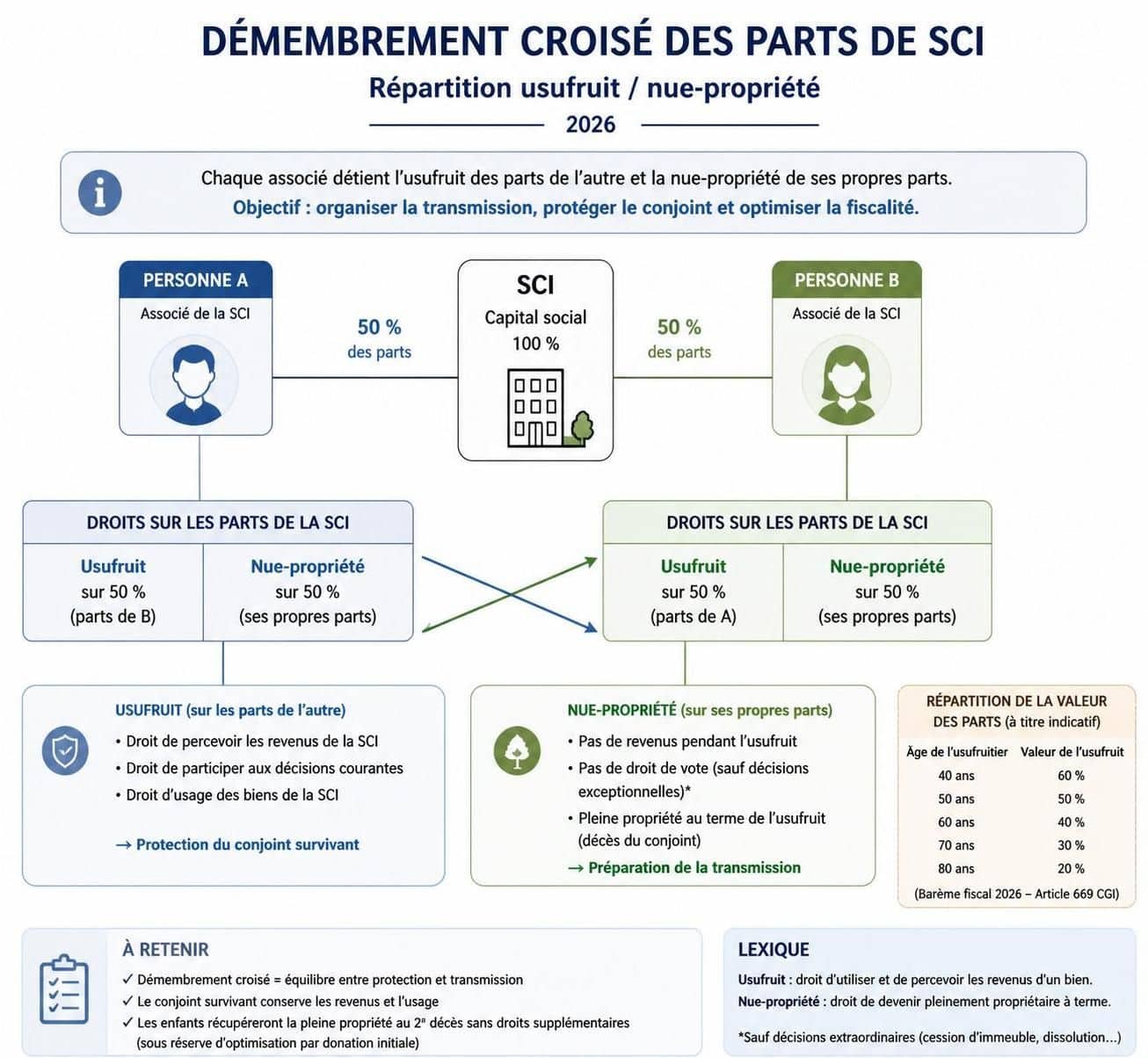

Le démembrement croisé concerne les parts sociales d’une SCI familiale. Les parents cèdent la nue-propriété des parts tout en conservant l’usufruit. Ils continuent de percevoir les loyers et de gérer la société. Les enfants deviennent pleins propriétaires à la fin de l’usufruit et sans droits supplémentaires au décès de l’usufruitier.

Usufruitier peut percevoir les revenus et voter sur les décisions courantes. Il reste associé jusqu’au décès ou à l’extinction de l’usufruit.

Nu-propriétaire ne perçoit pas les revenus pendant le démembrement. Il vote sur les décisions extraordinaires et récupère la pleine propriété au décès de l’usufruitier.

La donation de nue-propriété présente un avantage fiscal, car la valeur transmise est calculée selon l’âge de l’usufruitier. L’article 669 du CGI détermine ce calcul. Par exemple, à 62 ans, la nue-propriété équivaut à 60 % de la valeur totale.

Exemple pratique : une SCI détenant un bien de 400 000 € voit la nue-propriété évaluée à 240 000 €. Les droits de donation portent sur 240 000 €, après abattement de 100 000 € par enfant. Au décès, l’enfant récupère la pleine propriété sans droits supplémentaires.

Combiner démembrement et abattements permet d’optimiser la transmission. Les abattements classiques valent : 100 000 € par enfant et par parent, renouvelable tous les 15 ans; 31 865 € pour les petits-enfants; 80 724 € entre époux. La décote sur la nue-propriété et ces abattements permettent des transmissions importantes.

Points de vigilance

- Prévoir le démembrement dans les statuts et préciser les droits de vote et la gestion des bénéfices.

- Risque d’abus de droit : l’administration peut requalifier si l’opération manque de substance économique réelle. Documenter l’objectif patrimonial est crucial.

- Éviter un acte anormal de gestion, comme une surévaluation des actifs par l’un des associés.

- Se tenir informé des évolutions législatives, notamment les règles liées à l’IFI et à l’impôt sur la fortune immobilière.

Pour aller plus loin sur les aspects patrimoniaux et fiscaux, consultez pacte Dutreil et conditions de réemploi et réemploi et contrôle fiscal. Ces ressources éclairent les enjeux de l’organisation et du contrôle.

Démembrement et SCI à l’IS : ce qui change par rapport à la SCI IR

En SCI à l’IS, les bénéfices ne sont pas distribués automatiquement. L’usufruitier peut être une société d’exploitation et percevoir des revenus selon les règles de l’IS. Les résultats de la SCI s’inscrivent dans les bénéfices industriels et commerciaux (BIC) et peuvent être amortis. Cela influe sur la base imposable et l’imposition future lors de la revente.

En SCI IR, les revenus fonciers restent généralement directement imposables au niveau des associés. Le démembrement peut alors privilégier la réduction des droits de donation et une gestion patrimoniale sur le long terme, mais nécessite une adéquation avec les objectifs fiscaux et successoraux.

Tableau synthèse : cas pratiques et incidences fiscales

| Cas | Âge de l’usufruitier | Nue-propriété (%) | Valeur nue-propriété (€) | Impact fiscal |

|---|---|---|---|---|

| Exemple 1 | 62 | 60 | 240 000 | Abattement 100 000 € par enfant; droits estimés sur 240 000 € |

| Exemple 2 | 75 | 70 | 280 000 | Abattement 100 000 €; droits calculés sur 180 000 € |

À noter : l’objectif est d’anticiper entre 50 et 65 ans et de faire vérifier le montage par un notaire et un expert-comptable en ligne pour sécuriser juridiquement et fiscalement l’opération.