En bref

- La réduction de capital peut être non motivée par des pertes ou motivée par des pertes.

- Le régime fiscal varie selon la forme technique retenue et peut toucher le boni distribuable et les plus-values.

- Les créanciers bénéficient d’un droit d’opposition et des garanties peuvent être exigées.

- La procédure passe par une assemblée générale, un rapport du CAC et une publication légale.

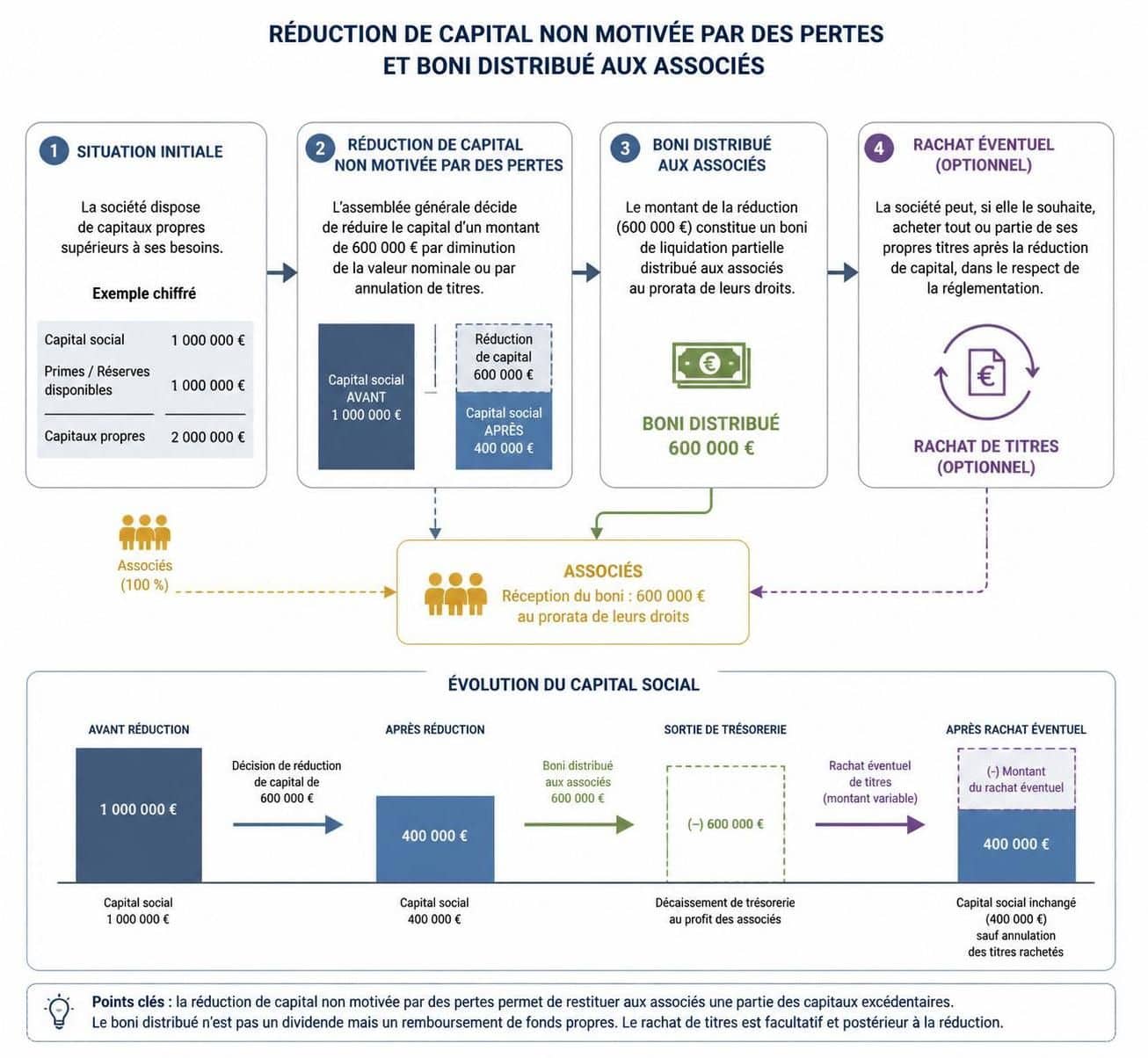

La réduction de capital non motivée par des pertes permet à une société d’ajuster son capital social sans désteigerner sa situation financière. En 2026, ce mécanisme est encadré par le Code de commerce et peut intégrer un rachat de titres suivi d’une annulation. L’objectif est souvent de réorganiser l’actionnariat ou de restituer une partie des apports. Malgré ses avantages, l’opération comporte des risques fiscaux et juridiques, notamment en matière de bonus pour les associés et de risques de requalification par l’administration.

Réduction de capital non motivée par des pertes et cadre juridique

La réduction non motivée par des pertes s’inscrit dans une logique de rééquilibrage structurel. Le droit des sociétés exige une modification des statuts et l’égalité de traitement entre les associés, sauf dispositions spécifiques. Le mécanisme peut être utilisé pour ajuster le capital à la réalité économique après une cession d’activité ou pour faciliter le retrait d’un associé.

Dans les SASU et EURL, l’associé unique peut adopter une décision unilatérale. Pour les autres formes, l’AGE et les règles de quorum s’appliquent selon les statuts.

Pour sécuriser l’opération, il est courant de recourir à un commissaire aux comptes ou à un commissaire aux apports, afin d’évaluer les causes et les conditions de la réduction. En 2026, des plateformes dédiées permettent d’organiser rapidement ce accompagnement avec une traçabilité adaptée. En parallèle, l’opération passe par une publication dans un support d’annonces légales et une déclaration au Bodacc.

Intervention du commissaire aux comptes et rôle dans l’opération

Les dirigeants doivent informer le CAC du projet. Le CAC évalue les causes et les conditions, et rédige un rapport destiné aux associés avant l’AGE. Cette étape est déterminante pour éviter les contentieux et rassurer les créanciers.

Le rapport du CAC peut être complété par un accompagnement externe, par exemple via Mozar, qui propose des commissaires à l’apport ou à la transformation. Ce recours est particulièrement utile lors d’un rachat de titres et d’une éventuelle augmentation de capital associée.

Décision collective des associés et particularités par forme juridique

La réduction implique une modification des statuts et doit être approuvée selon les règles propres à chaque forme. Dans une SARL, la décision nécessite généralement une majorité qualifiée; dans une SA, les voix exprimées déterminent le résultat; dans une SAS, les statuts définissent les modalités de vote; en SASU ou EURL, l’associé unique tranche seul.

Le procès-verbal de l’AGE ou de la décision unilatérale est enregistré et sert de base au dépôt des formalités. Une inscription dans un registre spécial et une cotation par le juge du tribunal est recommandée pour les décisions liées à la réduction.

Publication et formalités obligatoires

Une annonce légale est publiée pour informer les tiers. L’avis doit préciser la dénomination, la forme juridique, l’ancien et le nouveau capital, le siège, le SIREN et les modalités de réduction. La publication doit avoir lieu dans le mois suivant la décision.

La réduction est ensuite déclarée en ligne via le Guichet des formalités des entreprises. Les pièces justificatives à transmettre incluent le procès-verbal certifié conforme, les statuts mis à jour et l’attestation de parution. Si des bénéficiaires effectifs changent, cela doit être signalé au même guichet.

Risque et opposition des créanciers

Les créanciers antérieurs à la publication peuvent former opposition dans un délai déterminé par la forme sociale (20 jours ou 1 mois). L’opposition peut suspendre la réduction et conduire le tribunal à accorder des garanties ou le remboursement des créances. En pratique, il est prudent d’écarter toute opposition avant d’acter la réduction.

Pour enrichir le cadre: l’opération non motivée par des pertes peut déclencher des conséquences fiscales significatives. En effet, les sommes redistribuées peuvent être traitées comme des revenus distribués ou comme des restitutions d’apports, selon la situation et la forme choisie. Le risque de requalification est réel si l’objectif principal est fiscal et non économique.

Régime fiscal et impacts sur la trésorerie

La diminution de valeur nominale ou du nombre de titres entraîne généralement une imposition des montants remboursés comme revenus distribués, sauf s’ils proviennent d’apports initiaux ou de primes d’émission, avec preuves à l’appui. Le rachat suivi d’annulation est encadré par les règles relatives aux plus-values (article 112,6° CGI). Les plus-values peuvent bénéficier d’un abattement ou de la flat tax selon le statut du bénéficiaire.

Pour sécuriser la démarche, des plates-formes comme Mozar permettent de nommer rapidement un professionnel compétent et de disposer d’un rapport conforme, utilisable directement pour les formalités. Cette approche est particulièrement utile lors d’un montage en accordéon associant une réduction et une augmentation de capital.

Découvrez des ressources utiles sur les choix d’épargne et d’investissement et les choix de financement adaptés à vos projets: investissement immobilier pour primo-accédants, épargner efficacement pour la retraite, et un chasseur de talents.

Formes possibles et tableau récapitulatif

| Forme de réduction | Impact juridique | Impact fiscal | Notes |

|---|---|---|---|

| Réduction de la valeur nominale des titres | Nombre de titres inchangé; valeur unitaire diminuée. | Sommes remboursées assimilées à des revenus distribués, sauf preuve d’apports initiaux. | Préserve la répartition, mais nécessite preuve des apports lorsque possible. |

| Réduction du nombre de titres en circulation | Modification de la répartition des droits entre associés. | Redevable selon le régime des revenus distribués ou des restitutions d’apports selon le montage. | Gère l’égalité de traitement et peut nécessiter révision des statuts. |

| Rachat de titres par la société puis annulation | Sortie d’un ou plusieurs associés; réduction effective du capital. | Plus-values potentielles; régime spécifique depuis 2014; possible abattement selon le bénéficiaire. | Approche efficace pour sortir un associé sans cession à un tiers; nécessite encadrement fiscal solide. |

Pour ceux qui envisagent une réduction non motivée par des pertes, la démarche se prépare sur plusieurs mois. Le calendrier type comprend la consultation du CAC, la tenue de l’AGE, la publication, puis le dépôt au greffe et l’inscription au RCS. En moyenne, l’opération peut s’étaler sur 6 à 8 semaines, selon les formes juridiques et les oppositions éventuelles.

Exemple pratique: le cas d’un montage en accordéon

Une société réalisait une réduction du capital puis une augmentation de capital dans une même opération. Le but est d’ajuster l’actionnariat sans modifier l’activité. Si les apports restent proportionnels et motivés par une réorganisation économique, l’opération peut rester sous le régime des plus-values et éviter une distribution déguisée.

FAQ

Qu’est-ce que la réduction de capital non motivée par des pertes ?

Il s’agit d’un ajustement du capital social sans lien avec des pertes, afin de réorganiser l’actionnariat ou restituer des apports, tout en respectant les règles du droit des sociétés.

Comment se déroule la procédure et quels acteurs interviennent ?

Le CAC doit être informé du projet et rédige un rapport. Une AGE ou une décision unilatérale dans le cas d’une SASU décide, puis une publication et une déclaration en ligne suivent.

Quelles sont les conséquences fiscales possibles ?

Les montants remboursés peuvent être traités comme revenus distribués ou comme restitution d’apports, selon le montage. Le rachat suivi d’annulation suit les règles des plus-values.

Quel risque de requalification existe-t-il ?

L’administration peut requalifier l’opération si elle voit un montage purement fiscal visant à contourner l’imposition sur les revenus distribués.