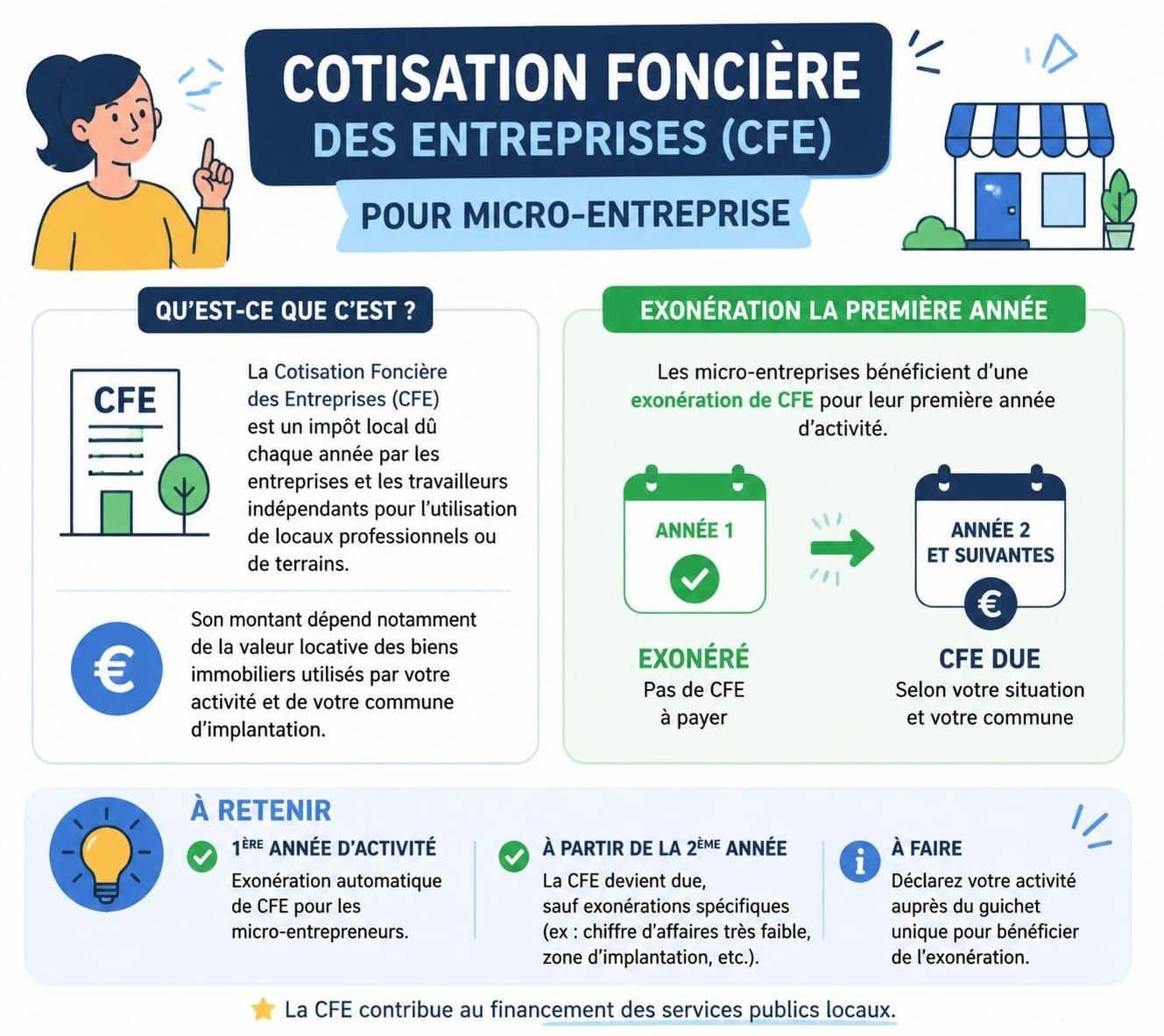

En bref

- La cotisation foncière des entreprises (CFE) peut être exonérée la première année pour les micro-entreprises, même si l’activité est non exercée et même si l’entreprise est dormante.

- Le calcul du cotisation foncière minimum dépend du chiffre d’affaires et, parfois, de l’emplacement et du type d’activité horaire.

- Pour bénéficier de l’exonération, il faut déposer une déclaration CFE (formulaire 1447-C-SD, cerfa n° 14187*16) au plus tard le 31 décembre de l’année de création.

- Des exonérations spécifiques existent selon le profil (activité artisanale, CA faible, etc.). Ces dispositifs restent encadrés par la fiscalité micro-entreprise et les règles européennes des aides d’État.

Cotisation foncière minimum en micro-entreprise dormante : exonération de première année

Dans le paysage fiscal de 2026, la CFE demeure une taxe locale qui finance les services des communes et intercommunalités. Toutefois, pour les micro-entreprises qui ne mènent pas d’activité ressentible ou qui ne disposent pas de locaux dédiés, une exonération complète peut s’appliquer la première année. Cette exonération est automatique et ne nécessite pas de demande préalable, mais il faut impérativement déposer une déclaration CFE via le formulaire 1447-C-SD avant le 31 décembre de l’année de création (cerfa n° 14187*16). Par ailleurs, le calcul du cotisation foncière minimum peut varier selon le niveau de chiffre d’affaires et la localisation, même pour une activité non exercée.

Pour les situations simples, l’absence de local ne supprime pas l’obligation CFE, mais l’exonération de la première année facilite grandement la gestion budgétaire des micro-entreprises naissantes. En 2026, les règles restent cohérentes avec les précédentes: l’exonération est automatique et l’absence de CA ne suffit pas à lever les vérifications liées à la CFE, d’où l’importance de la déclaration CFE.

Cas types et critères d’exonération

Plusieurs scénarios permettent de bénéficier des exonérations ou d’un cotisation foncière minimum réduit. Voici les grandes lignes à connaître en 2026 pour une micro-entreprise qui peut être dormante :

- Exonération première année automatique, quelle que soit la date de création.

- CA annuel ≤ 5 000€ peut conduire à une exonération du minimum CFE.

- Activité artisanale avec travail manuel prédominant peut ouvrir des exonérations spécifiques après vérification des critères.

- Implantation dans certaines zones géographiques peut influencer les conditions d’exonération.

- Pour déclarer, déposer le formulaire 1447-C-SD en ligne et joindre les justificatifs d’activité.

Bonnes pratiques et conseils pour éviter les erreurs : planifier la création en début d’année, vérifier régulièrement l’application sur l’avis CFE, et conserver les justificatifs.

Comment se calcule le CFE et quand l’exonération s’applique-t-elle réellement ?

Le calcul repose principalement sur la valeur locative du local utilisé pour l’activité. Les exonérations éventuelles s’appliquent selon les critères suivants :

| Critère | Effet sur la CFE | Exemple concret |

|---|---|---|

| Création en année N | Exonération totale la première année | Micro-entreprise créée en 2026 bénéficie d’une exemption jusqu’au 31/12/2026 |

| CA annuel < 5 000€ | Exonération du cotisation foncière minimum | CA 3 200€ en année N-2 ou N-1 donne droit à une dispense partielle |

| Activité artisanale | Exonérations spécifiques selon critères (travail manuel, installations simples, etc.) | Artisan travaillant à domicile peut être exonéré sous conditions |

| Absence de local | Reste soumis au cadre normal de la CFE mais peut bénéficier d’exonérations particulières | Micro-entreprise sans local est éligible à certaines exonérations selon le secteur |

Pour en savoir plus, le site Aides-entreprises.fr répertorie les aides et crédits possibles, et Bpifrance propose des informations complémentaires utiles pour les micro-entreprises.

La TVA intracommunautaire et d’autres aspects de la fiscalité sont gérés par les services fiscaux. Pour obtenir un numéro de TVA intracommunautaire, dirigez-vous vers votre espace professionnel sur impots.gouv.fr et utilisez les outils dédiés dans la messagerie.

Cas pratiques et retours d’expérience

Des entrepreneurs racontent qu’une préparation en amont et le dépôt correct du formulaire 1447-C-SD permettent d’éviter des dépenses inutiles. Une micro-entreprise artisanale a économisé plusieurs centaines d’euros par an grâce à l’application rigoureuse des exonérations et à la vérification des informations en ligne.

Étapes clés pour bénéficier de l’exonération

- Démarrez votre activité en début d’année pour maximiser l’étendue de l’exonération.

- Déposez la déclaration CFE 1447-C-SD avant le 31 décembre de l’année de création.

- Vérifiez les cases relatives à l’exonération et joignez les justificatifs nécessaires.

- Consultez régulièrement votre avis CFE et anticipez tout changement dans votre situation.

En cas d’erreur ou de retard, une réclamation peut être effectuée en suivant les procédures en ligne ou via le courrier recommandé, en joignant les pièces justificatives et le formulaire approprié.

Ressources utiles pour aller plus loin

- Aides-entreprises.fr : recherche ciblée des aides et crédits d’impôt

- Bpifrance-creation.fr : informations complémentaires sur les aides et mesures de soutien

- CCI : conseils personnalisés et accompagnement pour les démarches

Comment savoir si mon micro-entreprise est éligible à l’exonération de la CFE la première année ?

L’éligibilité repose sur la date de création et sur l’absence ou le faible chiffre d’affaires. L’exonération est automatique dès lors que vous déposez la déclaration CFE (formulaire 1447-C-SD) avant le 31 décembre de l’année de création.

Dois-je déposer une déclaration CFE même si mon activité est dormante ?

Oui. La déclaration CFE est nécessaire pour activer l’exonération de première année et pour éclairer l’administration sur votre situation, même sans local ou sans chiffre d’affaires.

Que faire si mon CA dépasse 5 000€ mais que je suis en première année ?

Dans le cadre de la première année, l’exonération peut s’appliquer quelle que soit la valeur du CA. Cependant, au-delà de cette année, le calcul du cotisation foncière minimum se base sur le CA et le local éventuel, et des exonérations partielles peuvent s’appliquer selon les règles en vigueur.

Qu’entendre par micro-entreprise dormante et activité non exercée pour la CFE ?

Une entreprise officiellement enregistrée mais inactive peut rester soumise à la CFE, avec potentiellement des exonérations spécifiques et la possibilité d’une exonération de la première année selon les critères. Il est important de déclarer l’activité et de vérifier les seuils et zones géographiques applicables.